公開日:2025.12.16

更新日:2025.12.16

住宅ローンの金利にはどのようなタイプがある?固定金利・変動金利・適用金利・基準金利について紹介

住宅ローンを検討する際、最も悩まれる方が多いのが「どの金利タイプを選ぶべきか」という問題です。金利は、選ぶものによって将来の返済額が大きく変わることもあり、慎重な判断が求められます。

この記事では、住宅ローンの各金利タイプの特徴やメリット・デメリット、基準金利と適用金利の違いなどを詳しく解説します。

- 変動金利:金利は最低水準だが、将来の上昇リスクあり(資金に余裕がある人向け)

- 全期間固定:金利は高めだが、完済まで返済額が変わらない(計画重視の人向け)

- 経営者の視点:目先の金利差だけでなく、インフレ時の「実質借入負担」の減少も考慮すべき

- 注意点:ネット銀行の一部には「5年ルール」がない場合があるため要確認

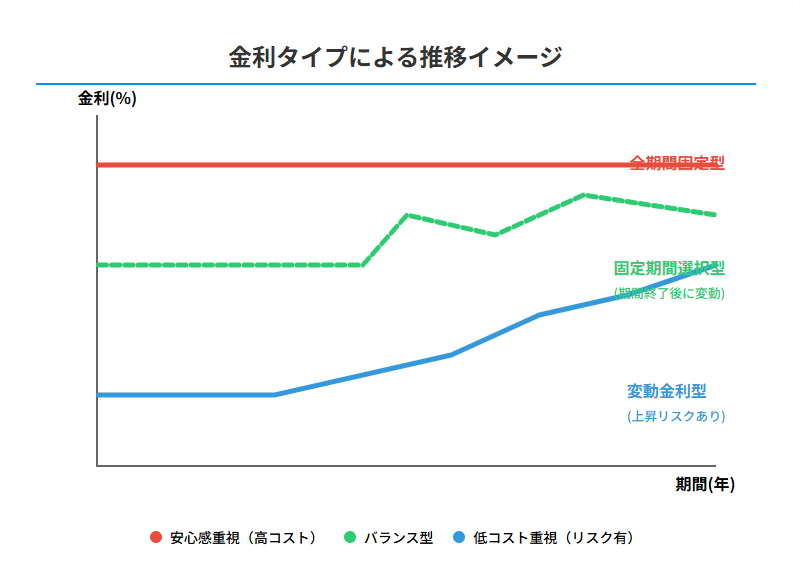

住宅ローンの金利タイプ

住宅ローンの金利タイプは、大きく3つに分けられます。それぞれのタイプには特徴があり、借り手の状況や将来の見通しによって最適な選択肢が変わってきます。

| タイプ | 初期金利 | 金利変動リスク | 向いている人 |

|---|---|---|---|

| 変動金利型 | 低い◎ | あり(上昇の可能性) | 借入額が少ない 資金に余裕がある |

| 固定期間選択型 | 中程度〇 | 期間終了後にあり | 教育費などで 支出期間が決まっている |

| 全期間固定型 | 高め△ | なし◎(安心) | 計画的に返済したい リスクを取りたくない |

変動金利型

結論:市場金利に連動して半年ごとに金利が見直されるタイプで、全タイプの中で最も金利が低く設定されているのが特徴です。初期の返済額を抑えられる反面、将来的な金利上昇リスクを負うことになります。

一般的に、半年ごとに金利の見直しが行われ、その時々の経済状況を反映した金利が適用されます。

変動金利の最大の特徴は、固定金利と比較して、初期の金利水準が低く設定されていることです。そのため、当初の返済負担を抑えたい方に人気があります。

ただし、経済情勢によっては金利が上昇し、返済額が増加するリスクがあります。特に、長期的な経済見通しを立てる必要がある経営者にとって、この変動リスクは慎重に考慮すべき要素です。

変動金利には「5年ルール」や「125%ルール」という激変緩和措置がありますが、これらはあくまで支払いを先送りする仕組みであり、利息が免除されるわけではありません。特に注意が必要なのは、「未払利息(みばらりそく)」の発生です。急激な金利上昇により、毎月の返済額が利息分だけで埋まってしまい、元金が全く減らない、あるいは利息さえ払いきれずに借金が増えていくリスク(未払利息)があることを、経営者としてはBS(貸借対照表)感覚で理解しておく必要があります。

固定金利期間選択型

結論:3年、5年、10年など、あらかじめ決めた期間だけ金利が変わらないタイプです。「教育費がかかる今後10年間は返済額を確定させたい」といった、中期的なライフプランが明確な方に適しています。

固定期間中は、市場金利がどう変動しても返済額が変わらないため、家計の見通しが立てやすくなります。(一般的に3年、5年、10年などの期間から選択できます。

固定期間中は、市場金利がどう変動しても返済額が変わらないため、家計の見通しが立てやすくなります。固定期間が終了した後は、その時点で再度金利タイプを選択できることが多く、変動金利に移行するか、再度固定金利を選ぶかを決められます。

事業の収益サイクルに合わせて固定期間を選択できる点は、経営者にとって大きなメリットとなります。例えば、事業の立ち上げ期に当たる数年間は固定金利で安定させ、事業が軌道に乗った後は状況に応じて変動金利に切り替えるなどの戦略が可能です。

ただし、固定期間中の金利は、変動金利よりも高めに設定されていることが多く、市場金利が下がっても恩恵を受けられない点は、念頭に置いておく必要があります。

全期間固定金利型

全期間固定金利型は、借入時に決定した金利が、完済まで変わらない住宅ローンです。代表的な商品としては、住宅金融支援機構が提供する「フラット35」などがあります。

参考リンク:【最新】融資率9割以下・9割超の金利情報 | 住宅金融支援機構

最大の特徴は、金利変動のリスクがまったくないことです。借入時点で完済までの返済額が確定するため、長期的な資金計画が立てやすくなります。

経営における不確実性を減らしたい経営者にとって、全期間固定金利は金融面での安定をもたらす選択肢となります。特に、事業の収益が安定している場合や、金利上昇リスクを避けたい場合に適しています。

一方で、当初金利が他の金利タイプよりも高く設定されることが多く、市場金利が下がった場合にも、その恩恵を受けられないというデメリットがあります。また、繰り上げ返済に手数料がかかる場合があるなど、柔軟性に欠ける面もあります。

住宅ローンの金利タイプの選び方

住宅ローンの金利タイプを選ぶ際には、自分のライフプランや経済見通しを考慮することが重要です。金利タイプの選択は、単なる目先の金利の高低だけでなく、長期的な視点で判断する必要があります。

ライフプランに合わせた金利の選択

住宅ローンの金利タイプを選ぶ際には、自分の将来のライフプランを考慮することが非常に重要です。例えば、今後収入が増える見込みがある場合は、当初の返済負担が軽い変動金利型が有利かもしれません。

一方、将来的に収入が不安定になる可能性がある場合や、家族計画により支出が増える予定がある場合は、返済額が安定している固定金利型の方が、安心感があります。

個人の状況だけでなく、事業の将来性も加味した総合的な判断が求められます。例えば、事業拡大を計画している経営者であれば、その期間の資金負担を考慮した金利タイプを選ぶことが賢明です。

また、住宅ローンの返済期間も重要な要素です。返済期間が長い場合は、将来の金利変動リスクが大きくなるため、固定金利を選ぶ方が安全かもしれません。逆に、短期間で返済する予定がある場合は、当初金利が低い変動金利が有利になることがあります。

経済動向を踏まえた金利の選択

住宅ローンの金利タイプを選ぶ際には、将来の経済動向も重要な判断材料となります。金利の先行きを完全に予測することは困難ですが、経済指標や中央銀行の政策などから、大まかな方向性を把握することは可能です。

例えば、現在の低金利環境が今後も続くと予想される場合は、変動金利型が有利になる可能性が高いでしょう。一方、今後金利上昇が予想される場合は、固定金利型を選ぶことでリスクを回避できます。

経済環境の変化に敏感な経営者は、マクロ経済の動向を見極めた上での金利選択が可能です。市場金利の動向や中央銀行の金融政策、インフレ率などの指標を参考にすることで、より戦略的な判断ができるでしょう。

ただし、経済予測には、不確実性が伴うことを忘れてはいけません。あくまでも参考程度にとどめ、最終的には、自分のリスク許容度や返済計画に基づいて判断することが大切です。

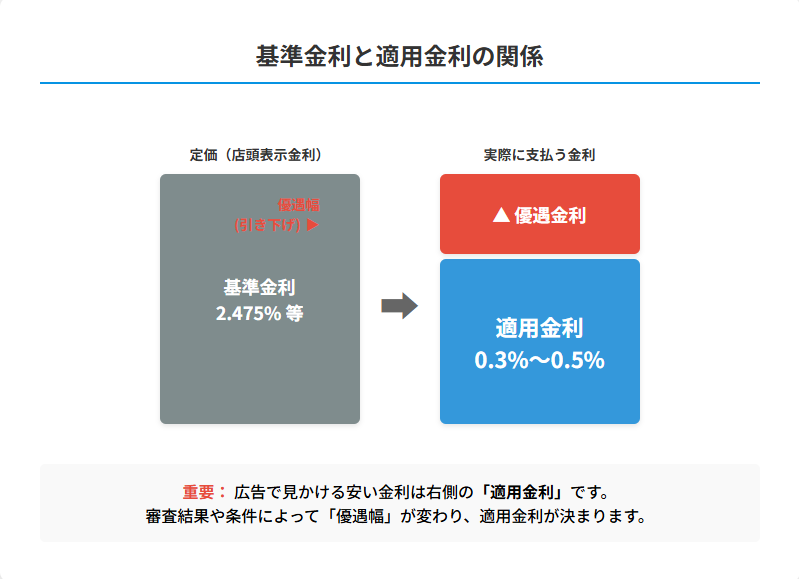

基準金利と適用金利の違い

住宅ローンを検討する際によく目にするのが、「基準金利」と「適用金利」です。この2つの金利の違いを理解することは、実際にどれだけの金利負担があるのかを正確に把握するために重要です。

基準金利とは

基準金利とは、金融機関が住宅ローン商品に対して設定している標準となる金利のことです。これは、「店頭表示金利」や「表面金利」とも呼ばれます。

基準金利は、金融機関が資金調達コストや運営コスト、リスクプレミアム等を考慮して独自に設定するものです。そのため、同じ商品タイプでも、金融機関によって異なる基準金利が設定されていることがあります。

基準金利は実際の取引の基準点となるため、経営者はこの数値を起点に実質的な金利負担を計算することが重要です。ただし、基準金利がそのまま適用されることは稀で、多くの場合は、各種優遇措置によって引き下げられた金利が適用されます。

なお、日本銀行が設定する政策金利(短期プライムレート)などは、基準金利の決定に影響を与える要素の一つとなりますが、基準金利そのものではありません。金融機関は、これらの指標を参考にしつつも、独自の判断で基準金利を決定しています。

適用金利とは

適用金利とは、実際に住宅ローン契約者に適用される金利のことです。これは、基準金利から各種の優遇措置による引き下げが適用された後の、実質的な金利となります。

金融機関は、住宅ローン契約者の信用度や取引状況、キャンペーンなどに応じて、基準金利から一定の金利を引き下げる「金利優遇」を行うことが一般的です。この優遇幅は、金融機関や契約者の条件によって異なります。

経営者が住宅ローンを検討する際は、広告等に表示されている基準金利ではなく、実際に適用される適用金利を確認することが非常に重要です。同じ基準金利でも、適用される優遇幅によって、実質的な金利負担は大きく変わってきます。

適用金利に影響を与える主な要素には、給与振込口座の指定、クレジットカードの利用、公共料金の自動引き落とし設定などがあります。また、金融機関によっては、事業者向けの優遇プログラムを用意していることもあるため、経営者としての立場を伝えることで、有利な条件が得られる可能性もあります。

【経営者の方へ】住宅ローン審査でお悩みですか?

決算書の内容で住宅ローンが通らない、あるいは事業資金が必要で住宅ローンに手を付けたくない場合、「無担保・無保証」のビジネスローンという選択肢があります。銀行融資よりも柔軟な審査で、最短即日の資金調達が可能です。

ビジネスローンの借入枠を診断する住宅ローンの金利に関する優遇制度

住宅ローンの実質的な負担を軽減するためには、各金融機関が提供している金利優遇制度を上手に活用することが重要です。基準金利からどれだけ優遇を受けられるかで、長期的な返済総額が大きく変わってきます。

金利優遇の種類

住宅ローンの金利優遇には、様々な条件と種類があります。金融機関によって優遇の幅や条件は異なりますが、一般的な優遇条件としては、以下のようなものがあります。

まず、給与振込口座の指定は、最も一般的な優遇条件の一つです。住宅ローンを組む金融機関に給与振込口座を設定することで、0.1、程度の金利優遇を受けられることが多いでしょう。

経営者の場合、法人口座と個人口座を同じ金融機関に集約することで、より大きな優遇を受けられる可能性があります。取引の規模や内容によっては、通常より手厚い優遇措置が適用されることもあるため、融資担当者と交渉する価値があります。

また、インターネットバンキングの契約、クレジットカードの利用、公共料金の自動引き落とし設定なども一般的な優遇条件です。これらの取引を一つの金融機関に集中させることで、いわゆる「パッケージ優遇」として金利が引き下げられることがあります。

さらに、頭金の割合や融資額によって優遇幅が変わることもあります。例えば、物件価格に対する融資割合(LTV)が低い場合、つまり頭金の割合が大きい場合には、リスクが低いとみなされて優遇幅が大きくなることがあります。

団信加入による金利の変動

団体信用生命保険(団信)への加入は、住宅ローンの金利に影響を与える重要な要素の一つです。団信とは、住宅ローン契約者が死亡や高度障害状態になった場合に、残りのローン残高が保険金で支払われる保険です。

基本的な団信への加入は、多くの金融機関で住宅ローン契約の条件となっています。この基本的な団信の保険料は、金利に含まれていることが一般的で、別途支払いは発生しません。

一方、近年は様々な特約が付いた団信商品も登場しています。例えば、がん診断時にローン残高が0円になる「がん団信」や、3大疾病(がん、急性心筋梗塞、脳卒中)が保障される「3大疾病付き団信」などです。

経営者にとって、事業継続リスクを考慮した団信の選択は重要です。基本の団信だけでなく、より手厚い保障がある特約付き団信を検討することで、万が一の際の事業や家族への影響を最小限に抑えることができます。

ただし、これらの特約付き団信に加入すると、基本金利に上乗せされる形で、保険料相当分の金利が加算されることが一般的です。例えば、がん団信であれば0.2%程度、3大疾病付き団信であれば0.3%程度の金利上乗せが一般的です。

保障内容と金利上昇のバランスを考慮し、自分のリスク許容度や健康状態、家族構成などを踏まえて、適切な団信を選択することが重要です。

ネット銀行の「5年ルールなし」に注意!

低金利で人気のネット銀行ですが、実は大手銀行では一般的な「5年ルール(金利が上がっても5年間は返済額据え置き)」や「125%ルール」を採用していない銀行があります。この場合、金利上昇が翌月からダイレクトに返済額増額に繋がります。事業資金のキャッシュフロー同様、リスク許容度を超えた契約になっていないか、約款の「小さな文字」を必ず確認してください。

住宅ローン金利の動向

住宅ローンの金利は、経済情勢によって常に変動しています。最新の金利動向を把握することは、住宅ローン選びにおいて非常に重要なポイントとなります。

変動金利の相場

変動金利は、市場金利の影響を受けやすい金利タイプです。直近の変動金利の相場は、多くの金融機関で年0.3%~0.7%程度となっています。

この水準は、歴史的に見ても低い水準にありますが、日本銀行の金融政策の変更により、今後上昇する可能性も指摘されています。特に、2022年以降はインフレ圧力の高まりから、各国の中央銀行が金融引き締めに動いており、日本でも金利上昇の兆しが見られます。

参考データ:基準割引率および基準貸付利率(公定歩合)の推移 | 日本銀行

経営者は金融環境の変化に敏感であるべきで、金利上昇局面では変動金利のリスクが高まることを認識しておく必要があります。特に、長期の資金計画を立てる際には、将来の金利上昇の可能性も考慮に入れることが重要です。

また、金融機関によって変動金利の設定は異なります。メガバンク、地方銀行、信用金庫、ネット銀行など、金融機関の種類や規模によって提供される金利には差があります。一般的には、ネット銀行が提供する変動金利が最も低い傾向にありますが、サービス内容やアクセスのしやすさなども考慮して選ぶことが大切です。

固定金利の相場

固定金利期間選択型の住宅ローンでは、固定期間によって金利が異なります。一般的に、固定期間が長いほど金利は高くなる傾向があります。

直近の相場では、3年固定で年0.5%~0.9%、5年固定で年0.6%~1.0%、10年固定で年0.7%~1.2%程度となっています。一方、全期間固定金利型の代表格である「フラット35」は、年1.3%~1.9%程度で推移しています。

経営サイクルに合わせた固定期間の選択が重要です。例えば、事業の立ち上げ期や拡大期など、キャッシュフローが不安定な時期には、返済額が確定している固定金利が安心感をもたらします。逆に、事業が安定期に入り、十分なキャッシュフローが見込める場合は、変動金利のメリットを享受できる可能性があります。

また、固定金利も金融機関によって差があります。特に、ネット銀行や新興金融機関は、競争力のある金利を提供していることが多いため、複数の金融機関で比較検討することをお勧めします。

なお、固定金利期間終了後の金利条件も重要です。固定期間終了後に自動的に変動金利に移行する商品もあれば、再度固定金利を選択できる商品もあります。契約前に、固定期間終了後の条件もしっかり確認しておくことが大切です。

住宅ローンの金利シミュレーション

住宅ローンの金利タイプによって、将来の返済総額がどのように変わるのかを理解することは非常に重要です。具体的なシミュレーションを通じて、金利選択の影響を把握しましょう。

金利タイプ別の返済額の比較

住宅ローンの金利タイプによって、月々の返済額や総返済額がどのように変わるのかを比較してみましょう。ここでは、借入額3,000万円、返済期間35年のケースで考えてみます。

変動金利型(年0.5%)の場合、月々の返済額は約77,000円、総返済額は約3,230万円となります。一方、10年固定金利型(年1.0%)の場合、月々の返済額は約87,000円、総返済額は約3,660万円です。全期間固定金利型(年1.5%)なら、月々の返済額は約98,000円、総返済額は約4,120万円となります。

数字で比較すると変動金利の有利さが際立ちますが、経営者はリスクとリターンのバランスを考慮する必要があります。変動金利は、初期負担は軽いものの、将来金利が上昇した場合のリスクがあります。一方、固定金利は、初期負担は重いものの、金利変動リスクがないという安心感があります。

また、金利タイプによる差は借入額が大きくなるほど顕著になります。特に、経営者が投資用不動産の購入などで高額の借入を行う場合は、金利タイプの選択がより重要になってきます。

あわせて読みたい:借地でアパートを経営するメリットは?注意すべき点やトラブル事例も紹介

金利上昇時のリスク計算

ファイナンシャルプランナーや住宅ローンアドバイザーなどの専門家に相談することも検討しましょう。

変動金利を選択する場合、将来的な金利上昇のリスクを認識しておくことが重要です。金利が上昇した場合、どの程度返済額が増加するのかをシミュレーションしてみましょう。

先ほどと同じ条件(借入額3,000万円、返済期間35年)で、現在の変動金利が年0.5%から5年後に2.0%に上昇したと仮定します。この場合、月々の返済額は約77,000円から約101,000円へと約24,000円増加します。さらに金利が3.0%まで上昇すると、月々の返済額は約116,000円となり、当初から約39,000円の増加となります。

経営者は事業のキャッシュフローを踏まえた返済余力を見極めることが必須です。例えば、事業収入の変動が大きい業種の場合、金利上昇によって返済負担が増加するリスクを、どこまで許容できるかを慎重に判断する必要があります。

なお、変動金利には「5年ルール」があり、金利上昇によって返済額が増加する場合でも、5年間は返済額が据え置かれるという保護措置があります。ただし、この場合、元金と利息の割合が変更され、元金の返済が遅れることになるため、長期的には総返済額が増加することになります。

金利上昇リスクを考慮する際には、自分の収入の安定性や将来性、他のローンの有無、貯蓄状況などを総合的に判断し、リスク許容度を見極めることが大切です。

資金繰りの知識:ファクタリングに向いている業種は?適している理由や利用手順、審査基準まで解説

住宅ローン金利の借り換え

住宅ローンを組んだ後でも、市場金利の変動や個人の状況変化によっては、借り換えが有利になることがあります。特に金利が大きく下がった場合や、より良い条件の商品が登場した場合は、検討の価値があります。

借り換えが有利になる条件

住宅ローンの借り換えが有利になるかどうかは、いくつかの条件によって決まります。単純に、新しいローンの金利が低いだけでなく、借り換えに伴うコストと節約できる金利負担のバランスを考慮する必要があります。

借り換えを検討する際の一般的な目安としては、現在の金利と新しい金利の差が1%以上あることが望ましいとされています。例えば、現在の金利が2.5%で、借り換え先の金利が1.5%以下であれば、借り換えによるメリットが期待できます。

経営者は事業の安定期に入ったタイミングで借り換えを検討することも一つの戦略です。創業期や事業拡大期は資金需要が多く、審査が厳しくなりがちですが、事業が軌道に乗り財務状況が安定してきたタイミングであれば、より有利な条件での借り換えが可能になることがあります。

また、残りの返済期間も重要な要素です。一般的には、残りの返済期間が10年以上あることが望ましいとされています。これは、借り換えによる金利負担の軽減効果が、借り換えにかかるコストを上回るためには、ある程度の期間が必要だからです。

さらに、現在のローンに団体信用生命保険や金利優遇が適用されている場合、借り換え後もそれらの条件が維持されるかどうかも確認が必要です。特に健康状態に変化があった場合、新たな団信審査で不利になる可能性もあります。

あわせて読みたい:No.1233 住宅ローン等の借換えをしたとき(控除期間の通算ルールなど) | 国税庁

借り換えをする際の注意点

住宅ローンの借り換えを検討する際には、いくつかの注意点があります。メリットだけでなく、デメリットや隠れたコストも理解した上で判断することが重要です。

まず、借り換えには、様々な費用がかかります。具体的には、新規のローン契約に伴う事務手数料(借入額の2%程度)、保証料、抵当権設定費用、古いローンの抵当権抹消費用などが発生します。これらの費用は、合計で数十万円になることも珍しくありません。

経営者は借り換えコストと節約効果のバランスを数値で正確に把握することが重要です。例えば、借り換えにかかる費用が50万円で、月々の返済額が1万円減少する場合、単純計算で50ヶ月(約4年2ヶ月)で借り換えコストを回収できることになります。

また、借り換えには、新たな審査があります。現在の収入状況や年齢、健康状態によっては、以前より厳しい条件になる可能性もあります。特に、前回の住宅ローン契約時から収入が減少している場合や、年齢が高くなっている場合は注意が必要です。

さらに、固定金利から変動金利への借り換えを検討する場合は、将来の金利上昇リスクも考慮する必要があります。目先の金利の低さだけに惹かれて借り換えると、将来的に金利が上昇した場合に返済負担が増加するリスクがあります。

借り換えを検討する際は、単に金利の違いだけでなく、これらの費用やリスクも含めて総合的に判断することが大切です。必要に応じて、ファイナンシャルプランナーや住宅ローンアドバイザーなどの専門家に相談することも検討しましょう。

関連記事:セールアンドリースバックで売却益を「長期前受収益」とするのはなぜ?会計処理時の注意点を解説

まとめ

住宅ローンの金利タイプは、変動金利型、固定金利期間選択型、全期間固定金利型の3種類が基本となります。それぞれに特徴があり、自分のライフプランや経済見通しに合わせて選ぶことが重要です。

金利選択の際は、単に目先の金利の高低だけでなく、将来の金利変動リスク、返済計画の安定性、事業の状況などを総合的に判断する必要があります。また、基準金利と適用金利の違いを理解し、実質的な金利負担を正確に把握することも大切です。市場環境の変化に応じて、借り換えも選択肢として検討し、常に最適な返済計画を維持していくことをお勧めします。

請求書が現金に変わる「HTペイ」

「今すぐ資金が必要だけど、これ以上借り入れは増やしたくない…」そんな時は、お手持ちの請求書を売却して資金化するファクタリング(HTペイ)が便利です。信用情報への影響もありません。

HTペイの詳細を見る企業の成長を資金面から支えるファイナンスの専門家として、30年以上にわたり中小企業の財務戦略・資金調達を支援。

国内外の法人融資・国際金融業務の経験を基に、経営者に寄り添った戦略的支援を展開。

現在の取り組み

ヒューマントラスト株式会社 統括責任者・取締役として、以下の事業を統括:

・法人向けビジネスローン事業「HTファイナンス」

・個人事業主向けファクタリングサービス

・資金調達および財務戦略に関する経営コンサルティング

経営革新等支援機関として、企業の持続的成長を実現するための財務戦略策定や金融支援を行い、貸金業登録事業者として、適正かつ信頼性の高い金融サービスを提供しています。