公開日:2025.12.11

更新日:2025.12.11

事業承継税制とは?仕組みから適用要件、メリット・デメリットまで解説

事業承継では、自社株式の評価額が高額な場合、後継者が多額の相続税や贈与税の負担を強いられることがあります。この税負担を軽減し、円滑な事業承継を支援するために設けられた制度が、事業承継税制です。納税の猶予や免除により、後継者は事業資金を確保しながら経営を引き継ぐことができます。

本記事では、事業承継税制の基本的な仕組みと適用要件について説明します。また、具体的な手続きの流れや実務上の注意点についても解説していきます。

あわせて読みたい:中小企業の節税方法おすすめ9選|個人事業主との違いと資金繰り対策を完全網羅

- 事業承継税制は、自社株にかかる相続税・贈与税を実質ゼロにできる強力な制度。

- ただし、手続きは複雑で、将来的に「認定取り消し」になると利子税含め一括納付のリスクがある。

- 税金は猶予されても、遺留分対策や運転資金など「現金」が必要な場面は多い。資金調達の準備も必須。

事業承継税制の仕組み

結論:事業承継税制とは、後継者が引き継ぐ自社株式にかかる贈与税・相続税を、一定要件のもとで猶予・免除し、事業継続を支援する国の制度です。

事業承継税制は、中小企業の円滑な事業継続を支援するための税制優遇措置です。この制度を利用することで、事業承継時の大きな障壁となる税負担を軽減できます。

事業承継税制の目的

事業承継税制とは、中小企業の経営者が、後継者に自社株式や事業用資産を引き継ぐ際に発生する贈与税・相続税の納税を、猶予または免除する制度です。2009年に創設され、その後複数回の改正を経て現在の形になっています。

この制度の主な目的は、後継者の税負担を軽減することで円滑な事業承継を促進し、中小企業の事業継続と雇用維持を図ることにあります。特に、自社株式の評価額が高い企業では、通常の相続・贈与では多額の税金が発生し、事業継続が困難になるケースが少なくありません。

事業承継を円滑に進めるための制度として、経済産業省が中心となって推進しています。中小企業の存続と発展を支援する重要な政策の一つとして位置づけられています。

制度の種類

事業承継税制は、大きく分けて法人版と個人版の2種類があります。それぞれ対象となる資産や適用条件が異なります。

法人版事業承継税制は、非上場企業の株式を対象としています。後継者が先代経営者から株式を引き継ぐ際の贈与税・相続税が猶予・免除されます。一方、個人版事業承継税制(個人事業用資産の納税猶予制度)は、個人事業主の土地・建物などの事業用資産を対象としています。

当初は親族内の承継のみが対象でしたが、制度の拡充により、現在では従業員や社外の第三者への親族外承継も適用対象となっています。これにより、後継者不在に悩む中小企業にとっても選択肢が広がりました。

特例措置と一般措置の違い

事業承継税制には、特例措置と一般措置の2つの制度があります。特例措置は、2018年度の税制改正で導入された時限措置で、一般措置と比較して多くの優遇が受けられます。

特例措置の主な特徴は、贈与税・相続税の全額(100%)が納税猶予される点です。一方、一般措置では、猶予される税額は、発行済議決権株式総数の最大3分の2に対応する部分に限定されます。

また、特例措置では複数の後継者への分散承継が認められるほか、雇用維持要件も緩和されています。ただし、特例措置の適用を受けるためには、「特例承継計画」を都道府県知事に2026年3月31日までに提出することが必要で、実際の株式の贈与・相続は、2027年12月31日までに実行する必要があります。

事業承継税制のメリット

結論:最大のメリットは、高額になりがちな相続税・贈与税の納税猶予により、事業資金の流出を防ぎ、後継者の個人的な金銭負担を劇的に軽減できる点です。

事業承継税制を活用することで、企業経営者と後継者は、様々なメリットを得ることができます。制度のメリットを理解し、計画的に活用することで、円滑な事業承継が実現できます。

税負担を大幅に減らせる

事業承継税制の最大のメリットは、相続税・贈与税の納税が猶予され、一定の要件を満たすことで、最終的に免除される点です。特に特例制度では、対象株式の全てについて納税が猶予されるため、税負担の軽減効果は非常に大きいといえます。

例えば、評価額が5億円の会社の株式を相続した場合、通常であれば約2億円以上の相続税が発生する可能性がありますが、この制度を利用すれば、その納税が猶予されます。これにより、貴重な事業資金を納税で失うリスクは回避できますが、他の相続人への遺留分支払いや、専門家への報酬など、別途『現金』が必要になる点には注意が必要です。

また、後継者にとっては、多額の税金を払うための資金調達の必要がなくなるため、経営に専念できるというメリットもあります。中小企業にとって、この税負担の軽減は事業継続の大きな助けとなります。

計画的な事業承継が促される

事業承継税制を利用するためには、事前の計画策定や申請手続きが必要です。このプロセスを通じて、経営者は、自社の承継計画を具体的に考えるきっかけを得ることができます。

特例承継計画の作成は、会社の現状分析や将来展望、後継者育成の道筋を明確にする良い機会となります。また、計画的に株式を移転できるため、突然の相続による混乱を避け、段階的かつ戦略的な事業承継が可能になります。

贈与税の納税猶予制度を活用すれば、経営者の存命中に計画的に株式を移転することができ、将来の相続税負担を軽減することも可能です。これにより、先代経営者が現役のうちに、後継者への指導や経営移行を進めることができます。

複数後継者への承継に対応ができる

特例事業承継税制では、最大3人までの後継者に対して納税猶予の適用が可能です。これにより、兄弟や親族、または複数の役員で共同経営する場合でも、効果的に株式を分散して承継することができます。

経営の分散化により、一人に過度な負担がかからず、それぞれの専門性を活かした経営体制の構築が可能になります。また、リスク分散の観点からも、複数後継者への承継は有効な選択肢となります。

近年の企業経営においては、一人の経営者によるワンマン経営よりも、複数の人材によるチーム経営が求められることも増えています。特例措置によって、そうした現代的な経営体制への移行がスムーズに行えるようになりました。

事業承継税制のデメリット

結論:申請や継続の手続きが非常に煩雑であるほか、将来的に要件を満たせなくなった場合、猶予された税額と利子税を一括納付するリスクがあります。

事業承継税制には多くのメリットがある一方で、いくつかの注意すべきデメリットも存在します。制度を活用する前に、これらのデメリットをしっかり理解しておくことが重要です。

手続きや管理の手間がかかる

事業承継税制の最も大きなデメリットの一つが、手続きの複雑さと継続的な管理負担です。制度の利用には、特例承継計画の作成から都道府県知事の認定、税務署への申請など、多岐にわたる手続きが必要となります。

また、納税猶予を受けた後も、毎年の継続届出や3年ごとの継続要件の確認など、長期間にわたる管理義務が発生します。これらの手続きを怠ると、猶予されていた税金を一括で納付しなければならなくなる可能性があります。

このような複雑な手続きと管理負担は、専門家のサポートなしでは対応が難しく、その分のコストも考慮する必要があります。特に小規模な企業にとっては、この管理負担が大きな障壁となることがあります。

厳格な継続要件が存在する

納税猶予を継続するためには、いくつかの厳格な要件を満たし続ける必要があります。後継者は代表者の地位を維持し、猶予対象の株式を継続して保有しなければなりません。

また、一般措置では、雇用の8割以上を5年間維持することが求められます。特例措置では、雇用要件が緩和されていますが、それでも雇用状況を報告する義務があります。景気変動や業界環境の変化に伴い、これらの要件を満たし続けることが難しくなるケースもあります。

さらに、納税猶予期間中は、株式の譲渡や会社の業種変更、合併などの組織再編に制限がかかります。これにより、経営の柔軟性が制限され、ビジネス環境の変化に対応しづらくなる可能性があります。

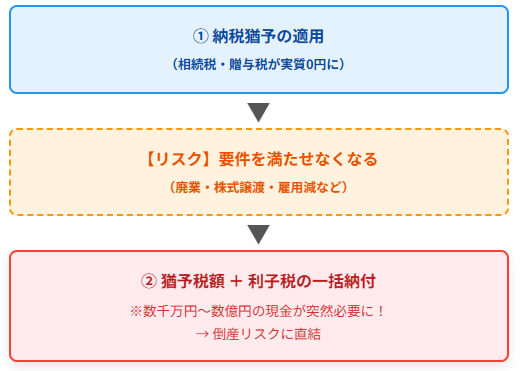

猶予取り消しされたときのリスクが大きい

納税猶予の取り消し事由に該当すると、猶予されていた税額に加え、利子税を一括で納付しなければなりません。取り消し事由には、継続要件を満たさなくなった場合や、対象株式を譲渡した場合などが含まれます。

特に、経営環境の急変により雇用維持が困難になったり、経営戦略上の理由で株式を譲渡する必要が生じたりした場合に、大きなリスクとなります。一括納付が必要になると、突然の多額の資金需要が発生し、企業の資金繰りを圧迫する恐れがあります。

万が一の資金需要に備え、法人名義の車両を活用した資金調達などの手段を知っておくことも重要です。

また、猶予税額に加えて利子税も発生するため、最終的な負担額は、当初の税額より大きくなる可能性があります。この潜在的なリスクを常に意識しながら、経営判断を行う必要があります。

「税金が猶予されるから安心」と考えるのは早計です。実務上、最も怖いのは『猶予取り消しによる一括納付リスク』と『他の相続人への現金支払い(遺留分)』です。自社株以外の資産が少ない場合、後継者は個人的に数千万円の借金を背負って親族にお金を払うケースも珍しくありません。税金対策と同時に、万が一のための『いつでも引き出せる流動性資金(借入枠)』を確保しておくことが、会社を守る命綱になります。

納税猶予が取り消された際の一括納付や、他の相続人への支払いなど、事業承継には予期せぬ資金が必要です。HTファイナンスなら、無担保・無保証で最短即日の事業資金調達が可能です。

まずは借入枠を無料診断事業承継税制の適用要件

結論:先代経営者の代表権返上、後継者の議決権過半数保有、会社の中小企業要件など、三者それぞれに厳格な条件が定められています。

事業承継税制を利用するためには、先代経営者、後継者、そして会社自体がそれぞれ特定の要件を満たす必要があります。これらの要件を正確に理解し、事前に準備することが重要です。

国税庁「非上場株式等についての贈与税・相続税の納税猶予・免除(事業承継税制)のあらまし」

先代経営者に関する要件

事業承継税制を利用するためには、先代経営者(贈与者または被相続人)が、以下の要件を満たしている必要があります。

まず、贈与または相続開始の直前において、会社の代表者であり、かつ筆頭株主である必要があります。つまり、単なる大株主ではなく、実質的に会社経営に携わっていたことが求められます。

贈与の場合は、株式の贈与時点で代表権を有していないことが条件となります。これは、経営権と所有権の一体的な移転を促進するための要件です。ただし、代表者を退任した後も、有給の役員として会社に関与することは可能です。

先代経営者の要件を満たすためには、贈与の前に計画的に代表権を移譲するなど、事前の準備が必要となります。これらの要件を満たさない場合は、制度の適用を受けることができないため注意が必要です。

後継者に関する要件

納税猶予の対象となる後継者も、いくつかの要件を満たす必要があります。まず、贈与または相続の時点で18歳以上であり、会社の役員であることが条件です。

また、贈与または相続後、後継者は議決権株式の過半数を保有し、筆頭株主となる必要があります。これは、後継者が実質的な経営権を持つことを確保するための要件です。

さらに、贈与または相続後、後継者は会社の代表者に就任する必要があります。一般措置の場合、贈与前に役員として一定期間(原則3年以上)経営に従事していることも求められますが、特例措置ではこの要件が緩和されています。

親族外承継の場合でも基本的な要件は同じですが、先代経営者との関係性や事前の経営参画の度合いによって、準備すべき内容が異なる場合があります。

後継者が代表に就任する際、代表者の信用情報とローンの関係についても理解し、クリーンな状態を保つことが円滑な承継には欠かせません。

対象会社に関する要件

事業承継税制の適用を受けるためには、対象となる会社自体も一定の要件を満たしている必要があります。まず、中小企業基本法に定める中小企業者に該当する必要があります。具体的には、資本金等が5億円以下であるか、常時使用する従業員数が1,000人以下である会社が対象となります。

また、会社は資産管理会社に該当しないことが条件です。資産管理会社とは、総資産の70%以上が現預金、有価証券、不動産などの特定資産で占められている会社を指します。

さらに、会社には、常時使用する従業員が1人以上いることも必要です。これは、実質的に事業を行っていることを証明するための要件です。

上場会社や風俗営業会社、大会社の子会社など、適用対象外となる会社類型も定められています。これらに該当する場合は、事業承継税制を利用することができません。

事業承継税制の継続要件

結論:後継者が代表であり続けること、株式を保有し続けることが基本条件です。一般措置の場合は5年間の雇用維持(8割)も必須となります。

事業承継税制の適用を受けた後も、納税猶予を継続するためには、一定の要件を満たし続ける必要があります。これらの継続要件を理解し、長期的な視点で対応することが重要です。

経営継続要件

納税猶予を継続するためには、後継者が会社の代表者であり続けることが求められます。代表者の地位を失うと、原則として納税猶予が打ち切られ、猶予税額の納付が必要になります。

ただし、後継者が病気や負傷により代表者を継続できない場合や、申請により認められた場合には、例外的に、代表者の地位を失っても納税猶予を継続できる場合があります。この例外規定を適切に活用することで、不測の事態にも対応できます。

また、後継者は、納税猶予対象の株式を継続して保有する必要があります。株式を譲渡したり、会社が組織再編を行ったりした場合には、原則として納税猶予が取り消されます。事業展開や経営戦略の変更を検討する際には、この点に十分注意する必要があります。

雇用維持要件

一般措置の場合、贈与または相続後5年間は、贈与または相続時の従業員数の80%以上を維持することが求められます。この要件を満たせない場合、原則として納税猶予が打ち切られます。

特例措置では、この雇用維持要件が緩和されており、要件を満たせない場合でも、理由を記載した報告書を提出することで、納税猶予を継続することが可能です。ただし、雇用状況については、継続的な報告義務があります。

雇用維持要件は、景気変動や業界環境の変化に大きく影響を受ける可能性があるため、事業計画においてこのリスクを考慮しておくことが重要です。特に人材確保が難しい業種や、技術革新により雇用形態が変化しやすい業種では、特に注意が必要です。

継続届出と定期報告

納税猶予を受けた後は、税務署に対して定期的な報告を行う義務があります。具体的には、納税猶予の対象となった年の翌年から、毎年1回、継続届出書を提出する必要があります。

また、3年ごとに、納税猶予の継続要件を満たしていることを証明するための「継続要件チェックシート」等の書類を提出しなければなりません。これらの届出を怠ると、納税猶予が打ち切られる可能性があります。

さらに、会社の状況に大きな変化(合併、株式交換、事業譲渡など)があった場合には、随時報告を行う必要があります。これらの継続的な管理負担は小さくありませんが、制度を適切に活用するためには欠かせないプロセスです。

事業承継税制の手続きの流れ

結論:特例承継計画の策定・提出から始まり、都道府県知事の認定、そして税務署への申告という手順を、厳密な期限内に完了させる必要があります。

事業承継税制を利用するためには、計画的かつ段階的な手続きが必要です。ここでは、制度利用までの具体的な流れと、必要な手続きについて解説します。

事前準備から計画策定まで

事業承継税制の利用は、十分な事前準備から始まります。まず、自社の株式評価や将来的な事業計画を検討し、事業承継の全体像を描くことが重要です。

特例措置を利用する場合は、特例承継計画を作成する必要があります。この計画には、後継者の情報や株式の保有状況、事業承継の時期などを記載します。早期からの計画的な準備が、スムーズな事業承継の鍵となります。

また、後継者の育成や経営権の移行も計画的に進める必要があります。特に後継者が必要な経験を積み、経営者としての資質を養うための期間を確保することが重要です。先代経営者と後継者が共に経営に携わる期間を設けることで、円滑な事業承継が実現できます。

認定申請から税務申告まで

実際に株式の贈与または相続が行われた後は、都道府県知事に対して認定申請を行います。この申請は、原則として贈与の場合は贈与税の申告期限までに、相続の場合は相続税の申告期限までに行う必要があります。

認定を受けた後、税務署に対して贈与税または相続税の申告を行います。この際、納税猶予の適用を受けるための特別な申告書や添付書類を提出します。申告期限は、贈与の場合は贈与を受けた年の翌年2月1日から3月15日まで、相続の場合は相続開始から10か月以内です。

申告時には、猶予される税額に対応する担保を提供する必要もあります。通常は納税猶予の対象となる自社株式が担保として提供されますが、必要に応じて追加の担保が求められることもあります。

納税猶予後の管理

納税猶予の適用を受けた後は、継続的な管理と報告が必要になります。毎年の継続届出書の提出や、3年ごとの継続要件の確認など、定期的な報告義務があります。

また、会社の状況に変化があった場合(増資や合併など)や、後継者の状況に変化があった場合(代表者の交代など)には、速やかに税務署に報告する必要があります。

納税猶予の取り消し事由に該当しないよう、継続要件を常に意識した経営判断が求められます。特に雇用維持要件や株式保有要件については、経営環境の変化に応じて慎重な対応が必要です。

最終的に納税猶予が確定的に免除されるのは、後継者が死亡した場合や、一定期間(贈与の場合は後継者が死亡するまで、相続の場合は5年間)経過後に対象株式を次の後継者に贈与・相続した場合などです。

まとめ

事業承継税制は、中小企業の円滑な事業承継を実現するための重要な制度です。自社株式や事業用資産の贈与・相続時に発生する多額の税負担を猶予・免除することで、事業の継続性を確保し、雇用を維持することができます。

制度を活用するためには、先代経営者、後継者、会社それぞれが適用要件を満たし、計画的に準備を進める必要があります。また、納税猶予後も継続要件を満たし続けることが求められます。事業承継税制は複雑な制度であるため、早い段階から税理士などの専門家に相談し、自社に最適な事業承継計画を立てることをお勧めします。

「黒字なのに現金がない」という理由で、せっかくの事業承継が失敗するケースは少なくありません。

元銀行員が監修するHTファイナンスのビジネスローンは、決算書の内容だけで判断せず、事業の将来性を評価して融資を行います。

無担保・無保証、来店不要で全国対応。もしもの時のために、まずは「いくら借りられるか」を確認しておきませんか?

企業の成長を資金面から支えるファイナンスの専門家として、30年以上にわたり中小企業の財務戦略・資金調達を支援。

国内外の法人融資・国際金融業務の経験を基に、経営者に寄り添った戦略的支援を展開。

現在の取り組み

ヒューマントラスト株式会社 統括責任者・取締役として、以下の事業を統括:

・法人向けビジネスローン事業「HTファイナンス」

・個人事業主向けファクタリングサービス

・資金調達および財務戦略に関する経営コンサルティング

経営革新等支援機関として、企業の持続的成長を実現するための財務戦略策定や金融支援を行い、貸金業登録事業者として、適正かつ信頼性の高い金融サービスを提供しています。