公開日:2025.11.21

更新日:2025.11.21

ワイズコーポレーション(ファクタープラン)の評判は?手数料と審査通過率93%の真実

資金繰りに悩む経営者の方にとって、売掛金を早期に現金化できるファクタリングは、魅力的な選択肢です。特に、支払いサイクルが長い業界や季節変動の大きい業種では、タイミングよく資金を確保することが経営の安定につながります。

株式会社ワイズコーポレーションが提供するファクタリングサービス「ファクタープラン」は、高い審査通過率と柔軟な対応で注目を集めています。しかし実際のところ、評判はどうなのでしょうか?手数料は適正なのでしょうか?

この記事では、ファクタープランの特徴や評判、具体的な手数料体系、審査基準などを詳しく解説します。資金調達の選択肢として検討されている方は、高金利なファクタリング以外の選択肢も含めて、ぜひ参考にしてください。

- ワイズコーポレーションの「ファクタープラン」は審査通過率93.4%の高水準が魅力

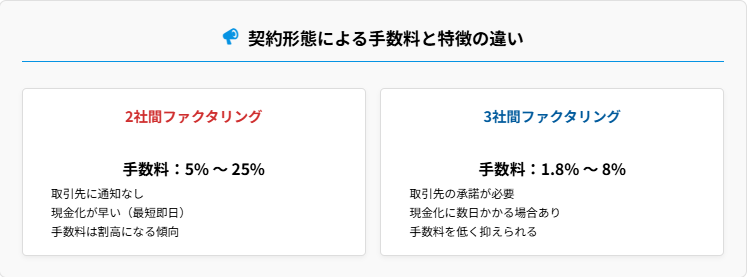

- 手数料は3社間で1.8%~、2社間は5%~25%と利用形態により大きく異なる

- 最短即日入金が可能だが、手数料負担を考えると短期利用が鉄則

- 【重要】恒常的な資金不足なら、手数料の安い「無担保ビジネスローン」の検討を

💡 手数料を抑えて資金調達したい経営者様へ

ファクタリングの手数料は、年利換算すると割高になることがあります。

「無担保・無保証」のビジネスローンなら、より低い金利で資金を確保できる可能性があります。

ワイズコーポレーションが提供するファクタリング

ファクタープランは、株式会社ワイズコーポレーションが提供する法人向けファクタリングサービスです。売掛金や請求書を買い取ることで、企業の資金繰りをサポートしています。

ファクタリングとは

ファクタリングとは、企業が自社の売掛金を第三者の金融機関に売却する取引のことです。ファクタリングの本質は「売掛債権の買取」であり、借入ではないという点が重要です。

そのため、信用情報機関への登録もなく、他の融資審査に影響することもありません。オンラインで完結するプロセスを採用しており、全国どこからでも利用可能な点も特徴です。

中でもファクタープランは、資金調達のスピードを重視したサービス設計となっており、企業の急な資金需要に対応できる体制を整えています。

ファクタリングの種類と対応可能な取引

ファクタープランでは、主に2種類のファクタリングを提供しています。一つが「3社間ファクタリング」で、売掛先(債務者)にファクタリング利用を通知する方式です。債権譲渡登記を行うため、より安全な取引として低い手数料率が適用されます。

もう一つは「2社間ファクタリング」で、売掛先に知られることなく資金調達ができる方式です。取引先との関係維持を重視する企業に適していますが、リスクが高い分、手数料率は高めに設定されています。

対応業種は幅広く、建設業、製造業、IT関連、小売業など多岐にわたります。特に、支払いサイクルが長い業界や季節変動が大きい業種の企業からの利用が多いようです。

ファクタープランの評判や口コミ

ファクタープランの実際の利用者からの評価や口コミを調査しました。良い評判と改善を求める声の両方を確認することで、サービスの実態をより客観的に把握できます。

好意的な評価

多くの利用者が評価しているのは、資金調達のスピードです。急な資金繰りに困った際に、ファクタープランが迅速に対応してくれたという声が数多く見られます。

また、担当者の対応に関する評価も高く、親身になって相談に乗ってくれる点や、事業内容を理解した上での柔軟な提案を行ってくれる点が評価されています。

リピート率の高さも注目すべき点です。一度利用した企業が、継続的にサービスを利用する傾向があり、顧客満足度の高さを示しています。特に季節変動のある業種や、大型案件を請け負う企業からの継続利用が多いようです。

消極的な評価

一方で、手数料に関する指摘も見られます。特に2社間ファクタリングの場合、手数料率が5%から25%と設定されており、「やや高い」と感じる事業主もいるようです。

また、地方の事業主からは、「対面での相談機会が少ない」という声も聞かれます。オンライン完結型のサービスであるため、直接会って相談したいという需要に応えきれていない面があるようです。

資金調達の緊急性が高くない場合は、他の選択肢も検討した方が良いという意見もあります。あくまでも、ファクタリングは短期的な資金調達手段であり、長期的な資金計画には別のアプローチが必要とされています。

ファクタープランの手数料体系

ファクタリングサービスを選ぶ際に最も重要な要素の一つが、手数料です。ファクタープランの基本手数料は、業界最安クラスと謳われています。

3社間ファクタリングの手数料

3社間ファクタリングの場合、手数料率は1.8%〜8%に設定されています。この料率は、売掛先の信用度や取引実績、請求金額などによって変動します。

例えば、大手上場企業への売掛金であれば、低い料率が適用される傾向にあります。一方、創業間もない企業や信用度が低い企業への売掛金の場合は、リスクが高いため手数料率も高くなります。

料率の透明性も評価ポイントの一つです。見積もり段階で明確な料率が提示され、隠れた手数料や追加費用がないという点は、利用者からの信頼を得ています。

2社間ファクタリングの手数料

2社間ファクタリングの場合、手数料率は5%〜25%と、3社間ファクタリングに比べて高めに設定されています。これは、売掛先に通知せずに行うことから、リスクが高くなるためです。

業界平均と比較すると、2社間ファクタリングの手数料率はやや高い印象があります。しかし、審査のスピードや柔軟性を考慮すると、緊急性の高い資金調達には妥当な選択肢と言えるでしょう。

また、継続的に利用する企業には優遇料率が適用されることもあり、長期的な関係構築を視野に入れた料金設計となっています。取引量が増えるにつれて、手数料率が下がるケースも多く報告されています。

ファクタープランの利用の流れ

オンラインによる申込

ファクタープランの申込は、主にオンラインで行うことができます。公式サイトの申込フォームから必要事項を入力するだけで、初期相談が始まります。24時間受付対応しているため、営業時間を気にせず申し込むことが可能です。

申込フォームでは、会社名、代表者名、連絡先、希望する資金調達額、売掛先の情報などの基本情報を入力します。この段階では、詳細な財務情報は必要なく、簡易的な情報だけで初期相談が可能です。

初期相談の質の高さがファクタープランの特徴で、専門知識を持った担当者が、個別の状況に合わせたアドバイスを提供しています。この段階で、自社に適したファクタリングプランの提案を受けることができます。

入金までの流れ

ファクタープランの利用に必要な書類は、比較的シンプルです。法人の場合は、登記簿謄本、決算書などが基本となります。個人事業主の場合は、確定申告書、営業許可証、契約書や請求書などが必要です。

入金までの流れは次のようになっています。

- 必要書類の提出

- 審査(最短1時間)

- 買取条件の提示

- 契約締結

- 入金(最短即日対応可能)

特筆すべきは、担保や保証人が不要という点です。これにより、資産の少ない企業や個人事業主でも利用しやすいサービスとなっています。また、オンライン完結型のため、来店の必要がなく全国どこからでも申し込みが可能です。

審査をスムーズに進めるためのポイント

審査をスムーズに進めるためには、いくつかのポイントがあります。まず、売掛先の情報を正確に提供することが重要です。売掛先の会社名、所在地、取引実績などの情報が審査の主要な判断材料となります。

また、提出する書類は、最新のものを用意しましょう。特に請求書や契約書は、金額や支払い条件が明確に記載されたものが必要です。不明瞭な部分があると、追加確認が必要となり審査が遅れる原因になります。

過去の取引実績を示す資料があれば、審査がよりスムーズに進む傾向があります。継続的な取引関係があることを示すことで、債権の確実性が高まり、有利な条件での契約につながる可能性があります。

最後に、審査担当者からの質問には、迅速かつ正確に回答することも重要です。質問の意図を理解し、的確な情報提供を心がけることで、審査のスピードアップと高い通過率につながります。

ファクタープランのファクタリングを利用するメリット

ファクタープランを利用することで得られるメリットは、多岐にわたります。ここでは、主なメリットについて詳しく解説します。

資金繰り改善への即効性がある

ファクタープランの最大のメリットは、売掛金を即座に現金化できる点です。通常、企業間取引では30日から120日の支払いサイクルがありますが、ファクタリングを利用することで、この待ち時間を大幅に短縮できます。

特に、季節変動が大きい業種や大型案件を請け負う企業にとって、この即時現金化の効果は絶大です。例えば、年末年始や夏季に売上が集中する業種では、閑散期の資金繰りを安定させる効果があります。

最短即日の入金対応により、急な支払いにも対応できるため、取引先との関係維持や信用向上にもつながります。未回収リスクを軽減し、安定した経営基盤を構築できる点も見逃せないメリットです。

審査通過率が高い

ファクタープランの審査通過率は93.4%と、業界平均の60%〜70%と比較して非常に高い水準にあります。これは、単に審査基準が緩いということではなく、柔軟な審査アプローチを採用しているためです。

通常のファクタリング会社が申込企業の財務状況を重視するのに対し、ファクタープランでは、売掛先の信用度に重点を置いています。つまり、申込企業自体の業績が芳しくなくても、売掛先が信頼できる企業であれば、審査に通りやすい仕組みになっています。

審査の速さも特徴の一つで、最短1時間での審査結果通知を実現しています。急な資金需要に対応できるよう、審査プロセスの効率化が図られています。

借入として計上されない

ファクタリングは、借入ではなく債権売却のため、バランスシート上の負債として計上されません。これにより、負債比率が改善され、財務状態が健全に見える効果があります。特に、金融機関に対する印象が良くなり、今後の融資や信用取引において有利に働くことがあります。

また、信用情報機関への登録もないため、将来的な融資審査に影響することもありません。借入枠を温存しながら資金調達ができるため、戦略的な資金計画が立てやすくなります。ファクタリングを利用することで、企業は、短期的な資金調達と長期的な財務戦略をバランスよく実行することが可能です。

さらに、担保や保証人が不要なため、経営者個人の資産リスクを負わずに資金調達が可能です。これは、特に中小企業や個人事業主にとって大きなメリットとなります。また、資金調達に伴うストレスを軽減し、経営の自由度が高まる点でも優れています。

ファクタープランのファクタリングを利用する際の注意点

ファクタープランを効果的に活用するためには、いくつかの注意点を理解しておく必要があります。

適切な利用シーンの見極め

ファクタリングは、短期的な資金調達手段として効果的ですが、長期的な資金計画には適していない場合があります。一時的な資金ショートや季節変動に対応するための利用が、最も効果的です。

恒常的な資金不足を補うために、ファクタリングを繰り返し利用すると、手数料負担が累積し、経営を圧迫する可能性があります。根本的な収益構造の改善や、長期的な資金計画の見直しも並行して行うことが重要です。

利用目的の明確化が、成功の鍵となります。例えば、新規事業への投資、設備投資、大型案件の受注に伴う運転資金など、明確な目的と回収計画がある場合に最も効果を発揮します。

手数料の負担

ファクタリングの手数料は、通常の融資と比較すると高めに設定されています。そのため、利用によって得られるメリットと手数料負担のバランスを考慮することが重要です。

例えば、早期入金によって得られる取引先からの値引きや早期支払い割引が、手数料を上回る場合は、積極的に利用する価値があります。また、機会損失を防ぐための資金調達であれば、手数料以上のリターンが期待できるかどうかを検討すべきです。

定期的に資金繰り計画を見直し、ファクタリングの利用頻度や金額を適正化することで、手数料負担を最小限に抑えながら効果を最大化できます。特に2社間ファクタリングを利用する場合は、手数料率が高いため、より慎重な判断が求められます。

参考リンク:金融庁「ファクタリングの利用に関する注意喚起」

他社ファクタリングサービスとの比較

ファクタープランの特徴をより明確にするため、他社のファクタリングサービスと比較してみましょう。それぞれの強みや弱みを理解することで、最適なサービス選択の参考になります。

他社のサービスとも比較して検討したい方は、以下の記事もあわせてご覧ください。

【2025年】審査が緩い個人事業主向けファクタリング会社8選!はこちら

ファクタリングの手数料が高すぎると感じたら

「急いでいるけれど、手数料で利益を削りたくない…」

そのお悩み、HTファイナンスの事業者向け無担保ローンが解決できるかもしれません。

最短即日対応、赤字決算でも相談可能な柔軟な審査を行っています。

審査

ファクタープランの最大の強みは、審査スピードです。最短1時間での審査結果通知は業界トップクラスで、急な資金需要に対応できる点が評価されています。他社の多くは、審査に1日から3日程度かかるケースが一般的です。

また、審査基準の柔軟性も特徴の一つです。ファクタープランでは、売掛先の信用度を重視する審査スタイルを採用しており、申込企業自体の業績が芳しくなくても審査に通りやすい傾向があります。これは、創業間もない企業や業績が安定していない企業にとって大きなメリットです。

オンライン完結型のプロセスも他社と比較して優位な点です。多くの競合他社では、対面での面談や書類提出を求めるケースが多いですが、ファクタープランではオンラインでの完結が可能なため、地方の事業者も利用しやすくなっています。

手数料率とサービス内容

手数料率については、3社間ファクタリングでは、業界最安クラスの1.8%〜8%と競争力のある水準です。一方、2社間ファクタリングの手数料率5%〜25%はやや高めの設定となっています。特に、短期間で資金調達を行いたい企業にとっては、手数料の低い3社間ファクタリングが魅力的な選択肢となります。

大手銀行系ファクタリング会社では、手数料率が低めに設定されていることが多いですが、審査基準が厳しく、審査期間も長い傾向があります。また、最低取引金額が高く設定されているケースも多いものです。これにより、少額の取引や急いで資金調達が必要な企業には利用しづらい面もあります。

ファクタープランでは、最低取引金額の制限が比較的緩やかで、小規模な取引にも対応している点が、中小企業や個人事業主に支持されています。また、継続利用による優遇料率の適用や、柔軟な条件交渉が可能な点も、他社との差別化要因となっています。これにより、企業の成長に合わせた資金調達が可能となります。

まとめ

ファクタープランは、資金繰りの改善を求める企業にとって、有力な選択肢の一つです。高い審査通過率、スピーディーな対応、担保不要の条件など、多くの魅力的な特徴を持っています。特に、季節変動のある業種や支払いサイクルが長い業界では、その効果を最大限に発揮するでしょう。

ただし、手数料負担と利用目的の整合性を常に意識することが重要です。短期的な資金調達手段として戦略的に活用し、長期的な財務計画の中に適切に位置づけることで、企業の成長と安定を両立させることができます。資金調達の選択肢として検討される際は、自社の状況に合わせた最適な活用方法を見つけてください。

【最短即日】ファクタリングからの切り替え実績多数

HTファイナンスのビジネスローンは、ファクタリングの手数料負担を大幅に削減できる可能性があります。

銀行融資の経験豊富なプロフェッショナルが、御社の資金繰りを強力にサポートします。

個人事業主の方は、柔軟対応のHTファクタリングもご検討ください。

企業の成長を資金面から支えるファイナンスの専門家として、30年以上にわたり中小企業の財務戦略・資金調達を支援。

国内外の法人融資・国際金融業務の経験を基に、経営者に寄り添った戦略的支援を展開。

現在の取り組み

ヒューマントラスト株式会社 統括責任者・取締役として、以下の事業を統括:

・法人向けビジネスローン事業「HTファイナンス」

・個人事業主向けファクタリングサービス

・資金調達および財務戦略に関する経営コンサルティング

経営革新等支援機関として、企業の持続的成長を実現するための財務戦略策定や金融支援を行い、貸金業登録事業者として、適正かつ信頼性の高い金融サービスを提供しています。