公開日:2025.11.21

更新日:2025.11.21

ファクタリングの判例解説|違法性の境界線とトラブル回避術【有名な3つの事例】

ファクタリングは、多くの企業に利用されている資金調達手段ですが、取引に伴うトラブルや紛争もその分多くなっています。そのため、ファクタリングを検討する際には、過去にあったトラブルの判例や事例を知っておくことは、リスク回避の点から非常に重要です。特に法人の場合は、手数料や法規制の観点から、ファクタリングよりも銀行法等に準拠したビジネスローンの方が安全かつ低コストなケースも多いため、比較検討が必要です。

この記事では、ファクタリングに関する重要な判例を紹介するとともに、過去の事例を効率的に調査する方法や、実務上の注意点についても解説します。

- ファクタリングを装った「闇金融(給与ファクタリング等)」の判例が増えており注意が必要。

- 手数料が年利換算で出資法の上限を超える場合、契約自体が無効になるリスクがある。

- 法人の資金調達なら、法的にクリアで手数料も抑えられる「無担保ビジネスローン」が最も安全な選択肢。

ファクタリングと法律の関係性

ファクタリングに関する判例を紹介する前に、まずは、ファクタリングの基本的な性質と法的位置づけを確認します。

ファクタリングの法律上での規定

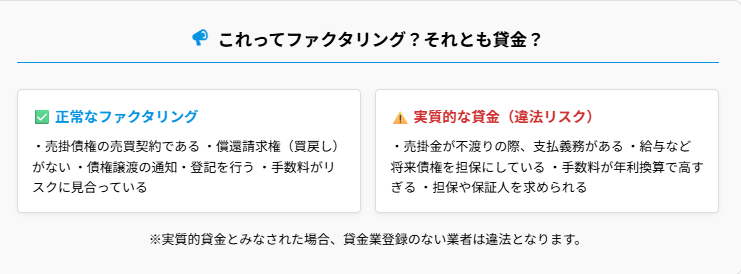

ファクタリングは法律上、売掛債権の譲渡契約として位置づけられています。民法上の債権譲渡の一形態であり(民法第466条)、本来は融資や貸付とは異なる取引です。

しかし、実際の取引では、形式上は債権譲渡の形を取りながらも、実質的には金銭の貸付と同様の機能を果たしている場合があります。このような取引が法的にどう評価されるかが、多くの判例で争点となっています。

取引の実質を正確に把握することが、ファクタリング契約を適切に理解する上で不可欠です。表面上の契約形式だけでなく、取引の実態がどのようなものかを見極める必要があります。

ファクタリングに関する法律的な論点

ファクタリングに関する判例では、主に次のような法律的な論点が扱われています。

まず、貸金業法との関係です。ファクタリングが実質的に金銭消費貸借と評価される場合、貸金業登録が必要となります。登録なしでこうした取引を行った場合、契約自体が無効とされる可能性があります。

次に、利息制限法や出資法との関係です。ファクタリングにおける手数料が実質的に利息と見なされると、これらの法律による上限金利規制の対象となります。

さらに、詐欺や横領などの刑事事件に発展するケースもあります。債権の二重譲渡や、譲渡された債権に対する金銭の不正使用などが該当します。

これらの論点は、ファクタリング取引を行う上での重要なリスク要因となるため、十分な理解が必要です。

注目すべきファクタリング判例3選

ファクタリングに関する判例の中でも、特に重要で影響力の大きい事例を紹介します。

給与ファクタリング「七福神」事件

2021年に、東京地方裁判所で判決が下された給与ファクタリング「七福神」事件は、ファクタリング業界に大きな影響を与えました。

この事件では、七福神という業者が提供していた給与ファクタリングサービスが問題となりました。給与ファクタリングとは、給与債権を譲渡する形で即座に資金を得るサービスです。

裁判所は、この取引が形式上は債権譲渡となっていたものの、実質的には金銭消費貸借契約(いわゆる貸金契約)に該当すると判断しました。さらに、この取引における実質的な金利は年利260%を超えており、出資法の上限金利を大幅に超えていました。

形式より実質を重視する裁判所の姿勢が、明確に示された判例です。表面上の契約形態がどうであれ、取引の実態に基づいて法的評価がなされることを示しています。

この判決により、業者は貸金業登録なしで実質的な貸付業務を行っていたとして、契約が無効とされ、利用者に全額の返還が命じられました。この判例以降、給与ファクタリングに対する規制が強化され、多くの業者がサービスの提供を中止しました。

参考リンク:金融庁「ファクタリングの利用に関する注意喚起」

特別養護老人ホーム横領事件

2023年に、静岡県で発生した特別養護老人ホーム横領事件は、ファクタリングが絡んだ大規模な不正事件として注目を集めました。

この事件では、特別養護老人ホームの元経営者と元俳優を含むグループが、介護報酬債権のファクタリング取引を利用して、7,000万円以上を横領したとされています。

事件の発覚は、自治体による監査と内部告発がきっかけとなりました。介護報酬は本来、介護サービスの提供に使用されるべき公的資金ですが、ファクタリングを通じて現金化された後、経営者らの私的な目的に流用されていたことが明らかになりました。

公的資金が絡む債権の取扱いには特別な注意が必要です。介護報酬や補助金など、公的な性質を持つ債権のファクタリングでは、より厳格なコンプライアンス対応が求められます。

この事件は、ファクタリングが不正な資金流用の手段として悪用される可能性を示すとともに、業界全体のコンプライアンス意識向上の必要性を浮き彫りにしました。

売掛債権着服事件

2023年に、群馬県で発生した売掛債権着服事件は、ファクタリング後の売掛金の扱いに関する重要な教訓を含んでいます。

この事件では、ある会社の代表取締役が、ファクタリング契約によって譲渡した売掛債権に対する支払いが自社に入金された際、その金額3,240万円をファクタリング会社に支払わず、個人的に着服したことが問題となりました。

売掛債権をファクタリング会社に譲渡した後は、その債権に対する支払いは本来ファクタリング会社に帰属します。それにもかかわらず、債務者からの支払いを受け取った後に着服したことは、横領罪に該当するとして刑事責任が追及されました。

債権譲渡後の入金管理を厳格に行うことの重要性を示す事例です。ファクタリング契約後は、譲渡した債権に対する支払いが自社に誤って入金された場合でも、それを自社の資金として使用することはできません。

この事件は、ファクタリング取引における債権譲渡の法的効果を正しく理解し、適切な資金管理体制を構築することの重要性を示しています。

ファクタリングの判例を調べる方法

ファクタリングに関する判例を自ら調査したい場合、いくつかの効果的な方法があります。

裁判所のウェブサイトにおける判例検索

最も基本的かつ信頼性の高い情報源は、裁判所が提供する公式ウェブサイトです。裁判所のウェブサイトでは、過去の裁判例を検索することができます。

日本の裁判所のウェブサイトには、裁判例検索システムが用意されています。このシステムを使って、「ファクタリング」「債権譲渡」などのキーワードを入力することで、関連する判例を検索できます。

特に最高裁判所の判決は、下級審の裁判に大きな影響を与えるため、重点的にチェックしておくと良いでしょう。また、下級審の判決でも、同様の事案に対する裁判所の判断傾向を知る上で貴重な情報源となります。

判決文の全文を詳細に読み込むことで、単なる結論だけでなく、裁判所の判断理由や法的な考え方についても理解することができます。これにより、自社のファクタリング取引が法的に問題ないかを検討する際の参考になります。

法律専門データベースの利用

より詳細な判例情報を得るためには、法律専門のデータベースを活用する方法があります。これらのデータベースは有料サービスが多いものの、裁判所のウェブサイトよりも充実した検索機能と判例情報を提供しています。

代表的なデータベースとしては、LEX/DBインターネット、Westlaw Japan、D1-Law.comなどがあります。これらのサービスでは、判決年月日、裁判所名、裁判官名、争点などの詳細な条件で検索することができます。

また、これらのデータベースには、公刊物に掲載されていない下級審判決も収録されていることが多く、より幅広い判例情報を入手できる点がメリットです。

高度な検索機能を活用した効率的な調査が可能になります。例えば、特定の法律条文に関連する判例や、特定の業界に関する判例など、より絞り込んだ検索を行うことができます。

法律事務所や大学の法学部、一部の公共図書館では、これらのデータベースを無料で利用できる場合もあるため、個人で契約する前に確認してみると良いでしょう。

専門メディアと法律家の意見の聴取

判例そのものを調査するだけでなく、法律の専門家による解説や分析も非常に有用です。専門メディアや法律家の意見を活用することで、判例の背景や実務への影響をより深く理解することができます。

法律専門のニュースサイトやメディアとしては、弁護士ドットコムや商事法務、NBL(New Business Law)などがあります。これらのメディアでは、重要な判例が出た際に、専門家による解説記事が掲載されることがあります。

また、ファクタリングに詳しい弁護士や司法書士のブログやウェブサイトも、実務的な観点からの解説が得られる貴重な情報源です。セミナーや研修会に参加することで、より詳細な情報を得ることも可能です。

複数の専門家の見解を比較検討することをお勧めします。同じ判例でも、専門家によって解釈や評価が異なる場合があります。複数の意見を参照することで、より多角的な視点を得ることができます。

特に、新しい判例や社会的影響の大きい事例については、専門家による解説がなされることが多いため、定期的にこれらのメディアをチェックすることも有効です。

判例から学ぶファクタリングを利用する際の法的リスク

過去の判例から、ファクタリング取引における主要な法的リスクを理解し、対策を考えた上で利用することが大切です。

法的リスクが不安な経営者様へ

「ファクタリングの契約内容に不安がある」「手数料が高すぎる気がする」 それなら、正規の貸金業登録業者による無担保ビジネスローンが安全です。 最短即日、法的にクリーンな資金調達をご提案します。

借入可能か30秒で診断する貸金業法違反のリスク

多くのファクタリング判例において、最も重要な論点の一つが、貸金業法との関係です。ファクタリングが、実質的に金銭消費貸借と評価される場合、貸金業法上の登録が必要となります。

特に、買戻し条件付きのファクタリングや、債務者に対する通知を行わない形式のファクタリングは、貸金業法違反と判断されるリスクが高まります。例えば、前述の「七福神」事件では、表面上は債権譲渡の形を取りながらも、実質的には貸付と評価されました。

このリスクを回避するためには、真正な債権譲渡としての要件を満たす取引構造を確保することが重要です。具体的には、債権譲渡の対抗要件(債務者への通知または債務者の承諾)を適切に具備すること、買戻し条件を付けないこと、債権回収リスクを実質的にファクタリング会社が負担することなどが挙げられます。

取引の実質に合った契約形態を選択することが、法的リスクを低減する上で不可欠です。資金繰りの実態として融資が必要なのであれば、グレーゾーンのリスクがあるファクタリングではなく、正規の貸金業登録を持つ金融機関からの『無担保ビジネスローン』を検討するのが最も確実で安全な選択肢です。

利息制限法・出資法違反のリスク

ファクタリング取引における手数料が、実質的に利息と評価される場合、利息制限法や出資法の規制対象となる可能性があります。これらの法律は、上限金利を定めており、これを超える場合には民事上・刑事上の責任が発生します。

判例では、ファクタリング取引の手数料が実質的な利息に当たるかどうかを判断する際、以下の要素が考慮されることが多くあります。まず、「債権譲渡の対抗要件が適切に具備されているか」です。次に、「債権の回収リスクを実質的に誰が負担しているか」です。さらに、「手数料の金額が、債権回収に関するリスクや事務コストに見合ったものであるかどうか」です。

リスクを軽減するためには、手数料の設定根拠を明確にし、債権回収リスクや事務コストを適切に反映した合理的な金額とすることが重要です。また、契約書においても、手数料の性質が利息ではなく、債権譲渡の対価であることを明確に記載しておくことが望ましいでしょう。

手数料の合理的な算定根拠を明確化することが、法的リスクを低減する上で重要です。債権の信用リスク、回収コスト、事務手続きコストなどを考慮した、説明可能な手数料設定を心がけましょう。

詐欺・横領罪に発展するリスク

ファクタリング取引が刑事事件に発展するケースでは、主に詐欺罪や横領罪が問題となります。これらは、民事上の契約問題にとどまらず、刑事責任を問われる深刻な問題です。

詐欺罪が問題となるケースとしては、架空の売掛債権を作出してファクタリングを利用する場合や、すでに回収済みの債権を譲渡する場合などが挙げられます。また、同一の債権を複数の業者に二重譲渡するケースも、詐欺罪に該当する可能性があります。

横領罪については、前述の売掛債権着服事件のように、すでにファクタリング会社に譲渡した債権の回収金を、自社の資金として使用してしまうケースが典型的です。これは、法的には「他人の物」を自己の用途に使用することに該当するため、横領罪が成立します。

取引の透明性と正確な情報管理を徹底することが、刑事リスクを回避する上で最も重要です。債権の存在や状況について虚偽の報告をしないこと、譲渡した債権の回収金は、確実にファクタリング会社に支払うことなど、基本的な誠実さが求められます。

安全なファクタリング業者の選び方

ファクタリングを利用する際には、安全で信頼できる業者を選ぶことが重要です。ここでは、業者選定のポイントを解説します。

法的に適切な取引を行う業者の特徴

法的に適切なファクタリング取引を行う業者には、いくつかの共通する特徴があります。これらの特徴を確認することで、リスクの低い業者を選ぶことができます。

まず、透明性の高い取引を行っているかどうかが重要です。契約内容や手数料の算定方法を明確に説明し、利用者からの質問に対して誠実に回答する業者は、信頼できる可能性が高いです。

次に、債権譲渡の対抗要件を適切に具備しているかどうかも重要なポイントです。内容証明郵便による債務者への通知や、債権譲渡登記などの手続きを確実に行う業者は、法的な手続きを重視しているといえます。

業界団体への加盟状況を確認することも有効です。日本ファクタリング協会などの業界団体に加盟している業者は、一定の自主規制やガイドラインを遵守している可能性が高く、比較的安心して取引できるでしょう。

また、実績や会社の沿革も重要な判断材料です。長期間にわたって安定した事業を続けている業者は、法的リスクを適切に管理できている可能性が高いといえます。

注意すべき怪しい業者の特徴

ファクタリング業界には、残念ながら法的に問題のある取引を行う業者も存在します。こうした業者を見分けるためのポイントを押さえておきましょう。

まず、極端に高い手数料を設定している業者には注意が必要です。一般的なファクタリングの手数料率と比較して、明らかに高い場合、実質的に貸金業法や出資法に抵触している可能性があります。

次に、債権譲渡の手続きを軽視する業者も危険信号です。債務者への通知を行わない「2社間ファクタリング」を積極的に推奨する業者や、対抗要件の具備に消極的な業者は、法的リスクが高いといえます。

不自然な秘密主義に警戒する必要があります。「誰にも知られずに資金調達できる」、「審査なしで即日現金化」などの謳い文句で宣伝する業者は、法的に問題のある取引を行っている可能性があります。

また、実態の不明確な業者も避けるべきです。住所が実在しない、電話で担当者と話せない、会社の沿革や代表者が不明確といった業者とは取引しないことが賢明です。

契約前に確認しておくべき点

ファクタリング業者と契約する前に、これから述べる事項を確認しておくことで、安全な取引につなげることができます。これらは、単なるチェックリストではなく、業者の姿勢や取引の安全性を判断するための重要な指標となります。

まず、手数料の詳細について確認しましょう。手数料の料率だけでなく、その算定根拠や追加費用の有無なども含めて、明確な説明を求めることが重要です。

次に、債権譲渡の通知方法について確認します。債務者への通知をどのような方法で行うのか、通知は誰が行うのか、確定日付のある証書による通知を行うのかなど、具体的な手続きについて説明を求めましょう。

実際の判例や過去のトラブル事例を質問することも有効です。業者がこれらの質問に対して誠実に回答するかどうかで、法的リスクに対する認識や対応姿勢を判断することができます。

また、契約書の内容を事前に確認することも重要です。契約書のサンプルを提供してもらい、不明点や気になる条項があれば質問し、必要に応じて弁護士などの専門家にも相談するとよいでしょう。

まとめ

ファクタリングに関する判例を理解することは、安全な資金調達を行う上で非常に重要です。本記事で紹介した給与ファクタリング「七福神」事件や売掛債権着服事件などの判例は、ファクタリング取引における法的リスクを示しています。

これらの判例から学べることは、ファクタリングが法的に安全であるためには、取引の実質が重要であるということです。形式的に債権譲渡の形を取っていても、実質的に金銭消費貸借と評価される場合には、様々な法的問題が生じる可能性があります。安全なファクタリング取引を行うためには、信頼できる業者を選び、適切な契約内容を確保し、法的手続きを遵守することが不可欠です。

ファクタリングより低コスト・安全な資金調達を

HTファイナンスのビジネスローンは、無担保・無保証でご利用可能。 ファクタリングのような「債権譲渡通知」も不要で、取引先に知られる心配もありません。 元銀行員が、御社の経営状況に合わせた最適なプランを提案します。

無料審査・借入枠診断はこちら

企業の成長を資金面から支えるファイナンスの専門家として、30年以上にわたり中小企業の財務戦略・資金調達を支援。

国内外の法人融資・国際金融業務の経験を基に、経営者に寄り添った戦略的支援を展開。

現在の取り組み

ヒューマントラスト株式会社 統括責任者・取締役として、以下の事業を統括:

・法人向けビジネスローン事業「HTファイナンス」

・個人事業主向けファクタリングサービス

・資金調達および財務戦略に関する経営コンサルティング

経営革新等支援機関として、企業の持続的成長を実現するための財務戦略策定や金融支援を行い、貸金業登録事業者として、適正かつ信頼性の高い金融サービスを提供しています。