公開日:2025.11.25

更新日:2025.11.25

介護報酬ファクタリングを利用するメリット・デメリットは?利用の流れやサービスの選び方も解説

介護事業では、国保連や社保からの介護報酬の入金までに、通常2ヶ月程度かかります。その間の人件費や設備維持費といった固定費の支払いは待ったなしであるため、安定した運転資金の確保は、介護事業経営において重要な課題です。

そのような場合の利用に向いているのが、「介護報酬ファクタリング」です。この資金調達方法は、将来入金される予定の介護報酬債権を早期に現金化できるサービスで、資金繰り改善に効果的です。

この記事では、介護報酬ファクタリングの基本的な仕組みから、具体的なメリット・デメリット、利用の流れ、そして信頼できるサービスの選び方まで詳しく解説します。介護事業の資金調達にお悩みの方は、ぜひ参考にしてください。

- 介護報酬の入金までにかかる「約2ヶ月」の資金不足を即座に解消可能

- 赤字決算や税金滞納があっても、売掛金があれば審査に通りやすい

- 【注意】手数料負担が続くため、長期利用なら低金利なビジネスローンも検討すべき

まずは自社がいくら調達できるか、30秒で診断してみませんか?

介護報酬ファクタリングとは

ここでは、介護報酬ファクタリングの基本的な仕組みと特徴について解説します。

介護報酬ファクタリングの仕組み

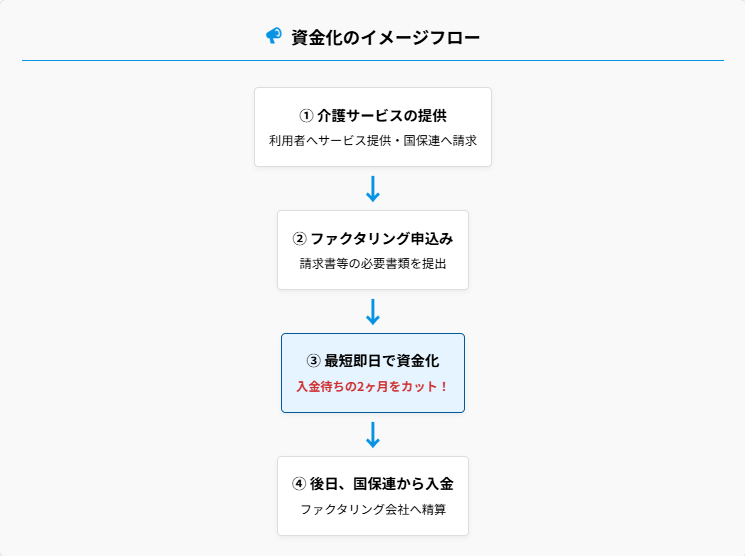

介護報酬ファクタリングとは、介護事業者が国民健康保険団体連合会(国保連)や社会保険診療報酬支払基金(社保)に請求している介護報酬債権を、専門のファクタリング会社に譲渡して早期に現金化するサービスです。

通常、介護サービス提供後の介護報酬は、請求から入金までに約2ヶ月かかります。例えば、4月に提供したサービスの請求は5月に行い、実際の入金は6月末となるのが一般的です。この間の資金繰りに困っている事業者にとって、待たずに資金化できるのが、介護報酬ファクタリングの最大の特徴です。

介護報酬の支払いサイクルに関する詳細は、厚生労働省の「介護報酬について」も併せてご確認ください。

債権譲渡を受けたファクタリング会社は、債権額から一定の手数料を差し引いた金額を事業者に前払いします。その後、国保連や社保から支払われる介護報酬は、直接ファクタリング会社が受け取る仕組みになっています。

一般的なファクタリングとの違い

介護報酬ファクタリングは、一般的な企業間取引のファクタリングとは異なる特徴があります。まず、売掛先が国保連や社保といった公的機関であるため、支払いの確実性が非常に高いという点が挙げられます。

また、通常のファクタリングでは、売掛先の信用状況によって手数料率が大きく変動しますが、介護報酬ファクタリングでは、債務者が公的機関であるため、比較的低い手数料率(約0.25〜1%程度)で利用できることが多いでしょう。

さらに、一般的なファクタリングでは、債権譲渡の通知を売掛先に行う必要がありますが、介護報酬ファクタリングでは、サービスによっては通知が不要なケースもあり、より利用しやすい特徴があります。

介護報酬ファクタリングが必要とされる背景

介護業界では、慢性的な人材不足や人件費の上昇、設備投資の必要性など、常に資金需要があります。しかし、介護報酬の入金サイクルは2ヶ月と長く、この期間の運転資金を確保することが、経営上の課題となっています。

特に新規開業や事業拡大時には、初期投資や人材確保のための資金が必要になりますが、銀行融資は審査が厳しく、特に創業間もない事業者は、融資を受けづらい状況です。

介護報酬ファクタリングは、こうした資金繰りの課題を抱える介護事業者にとって、比較的利用しやすい資金調達手段として注目されています。既に発生している債権を活用するため、創業間もない事業者や、財務状況に課題がある事業者でも利用できる可能性が高いのが特徴です。

介護報酬ファクタリングのメリット

介護報酬ファクタリングには、介護事業者の資金繰りを大きく改善できる様々なメリットがあります。ここでは、主なメリットを詳しく解説します。

キャッシュフローが改善できる

介護報酬ファクタリングの最大のメリットは、キャッシュフローの大幅な改善です。通常2ヶ月程度かかる介護報酬の入金を、数日〜1週間程度で受け取ることができるため、日々の運転資金に余裕が生まれます。

この資金を活用することで、スタッフの給与支払いや設備の維持費、光熱費などの固定費を滞りなく支払うことが可能になります。また、急な設備の修繕や必要な物品の購入なども、資金不足を心配せずに実行できるようになります。

安定した資金繰りは、介護サービスの質の維持向上にも繋がります。利用者に対するサービス品質を落とさずに事業を継続できることは、介護事業者にとって非常に重要なポイントです。

審査に通りやすい

介護報酬ファクタリングは、銀行融資と比較して、審査のハードルが低いという特徴があります。審査の焦点は、事業者の財務状況だけでなく、国保連や社保に請求している介護報酬債権の確実性に置かれるため、創業間もない事業者でも利用しやすいのです。

特に新規開業した介護事業者は、銀行融資を受けるための実績や信用情報が不足しがちですが、既に提供したサービスに対する介護報酬債権があれば、ファクタリングを利用して資金調達することが可能です。

また、過去に資金繰りに苦労した経験がある事業者や、財務状況に課題がある事業者でも、確実に入金される介護報酬債権を持っていれば、ファクタリングを利用できる可能性が高くなります。

手数料が低め

介護報酬ファクタリングの手数料率は、一般的なファクタリングと比較して、低めに設定されていることが多いです。これは、売掛先が国保連や社保といった公的機関であり、支払い不履行のリスクが極めて低いためです。

一般的なファクタリングでは、手数料率が数%〜十数%に及ぶケースもありますが、介護報酬ファクタリングでは約0.25〜1%程度と、比較的低い水準で利用できることが多くあります。

例えば、100万円の介護報酬債権をファクタリングする場合、手数料が1%であれば、1万円の費用で早期に99万円を手に入れることができます。この手数料の低さは、資金繰りを改善しながらもコストを抑えたい介護事業者にとって、大きなメリットとなります。

担保や保証人が不要

介護報酬ファクタリングでは、基本的に担保や保証人が不要です。これは、銀行融資と大きく異なる点であり、介護事業者にとって利用しやすい理由の一つになっています。

銀行融資では、不動産などの担保や代表者の個人保証を求められることが一般的ですが、ファクタリングでは、介護報酬債権自体が資金化の対象となるため、追加の担保や保証人は基本的に必要ありません。

このため、担保となる資産を持たない事業者や、個人保証のリスクを避けたい経営者にとって、介護報酬ファクタリングは有効な資金調達手段となります。また、担保設定に伴う手続きや費用も発生しないため、スピーディーな資金調達が可能です。

売掛先への通知が不要

介護報酬ファクタリングの中には、債権譲渡の通知を国保連や社保に行わずに利用できるサービスもあります。これは、非通知型(償還払い型)と呼ばれるもので、事業者は通常通り介護報酬を受け取った後、ファクタリング会社に返済する形になります。

この方式では、介護報酬の入金先が変わらないため、事務手続きの変更が最小限で済み、取引先に資金調達を行っていることを知られずに済むというメリットがあります。

また、通知型であっても、債権譲渡の手続きはファクタリング会社が代行してくれることが多いため、事業者の事務負担は比較的軽減されます。オンライン申込みや必要書類の簡素化など、手続きの簡便さも介護報酬ファクタリングの大きな魅力です。

負債計上されない

介護報酬ファクタリングは、借入ではなく債権譲渡の形を取るため、バランスシート上で負債として計上されません。これは、財務状況を健全に保ちたい介護事業者にとって大きなメリットです。

銀行融資を受けると負債が増加し、財務諸表上の自己資本比率などの指標が悪化する可能性がありますが、ファクタリングでは資産(売掛金)が減少し、その代わりに現金が増加するだけであることから、負債比率に影響を与えません。

この特性は、将来的に銀行融資を検討している事業者や、取引先や金融機関に対して健全な財務状態を示したい事業者にとって、重要なポイントとなります。負債を増やさずに資金調達できる手段として、財務戦略の一環に位置づけることができます。

介護報酬ファクタリングのデメリット

介護報酬ファクタリングには、多くのメリットがある一方で、いくつかのデメリットや注意点も存在します。ここでは、利用を検討する際に知っておくべきデメリットを詳しく解説します。

手数料により受取額が減少する

介護報酬ファクタリングを利用する際の最も明確なデメリットは、ファクタリング手数料分だけ受け取る金額が減少することです。手数料率は、一般的なファクタリングより低いとはいえ、0.25〜1%程度の費用が発生します。

例えば、毎月300万円の介護報酬があり、手数料率が1%の場合、毎月3万円の費用が発生します。年間では36万円となり、決して無視できない金額になります。この手数料が、事業の利益を圧迫する可能性があることを認識しておく必要があります。

コスト増加を避けるためには、本当に必要な時だけファクタリングを利用するなど、計画的な活用が重要です。また、複数のファクタリング会社から見積もりを取り、最も条件の良いサービスを選ぶことも検討すべきでしょう。

年利換算すると銀行融資やビジネスローンよりも割高になるケースが多いため、長期的な利用は慎重な判断が必要です。

HTファイナンスのビジネスローンなら、無担保・無保証でファクタリングより低コストに資金調達できる可能性があります。

長期・頻繁利用するリスクが大きい

介護報酬ファクタリングを、長期間にわたって頻繁に利用し続けると、本来の資金繰りの改善ではなく、悪化を招くリスクがあります。これは、一時的な資金調達手段を恒常的に利用することの弊害です。

継続的にファクタリングを利用すると、手数料の支払いが常態化し、結果的に毎月の収入が減少し続ける(収益が悪化する)ことになります。これにより、ファクタリングへの依存度が高まり、手数料なしでは運営できない状況に陥る可能性があります。

特に、経営状態が不安定な事業者が安易にファクタリングに頼ると、根本的な経営改善を先送りにしてしまい、問題を悪化させることになりかねません。ファクタリングは、一時的な資金繰り改善の手段として活用し、同時に経営の健全化に取り組むことが重要です。

税金滞納などによる利用制限がある

税金の滞納や社会保険料の未払いがある場合、介護報酬ファクタリングの利用が制限される可能性があります。これは、国保連や社保からの支払いが差し押さえられるリスクがあるためです。

法人税や消費税、固定資産税などの税金滞納や、社会保険料の未払いがあると、税務署や自治体から、介護報酬債権に対して差押えが行われることがあります。この場合、ファクタリング会社は債権回収のリスクを避けるため、サービス提供を拒否することが一般的です。

また、過去に介護報酬の不正請求などの問題があった事業者も、審査の段階で利用を断られる可能性が高くなります。介護報酬ファクタリングを利用するためには、税金や社会保険料の納付を適切に行い、コンプライアンスを遵守した経営を心がけることが前提となります。

調達額の制限がある

介護報酬ファクタリングで調達できる資金は、既に発生している介護報酬債権の範囲内に限定されます。これは、将来の収益を見込んだ資金調達ができないという制約になります。

例えば、大規模な設備投資や新規施設の開設など、多額の資金が必要な場合には、ファクタリングだけでは資金が不足する可能性があります。そのような場合は、銀行融資や助成金など、他の資金調達手段と組み合わせる必要があります。

また、介護報酬債権の金額が少ない小規模事業者や開業間もない事業者にとっては、十分な資金を調達できないケースもあります。介護報酬債権の金額に応じた資金調達しかできないため、事業規模や成長ステージによっては、限界があることを理解しておく必要があります。

介護報酬ファクタリングの利用の流れ

介護報酬ファクタリングを実際に利用する際の手続きや、必要書類について解説します。スムーズに資金調達を行うためには、事前に流れを把握しておくことが重要です。

申込み

介護報酬ファクタリングの利用を検討する際、まずは、ファクタリング会社に申込みを行います。多くの会社では、ウェブサイトからの申込みフォームや、電話での問い合わせから手続きを始めることができます。

申込み時には、次のような書類の提出が一般的に求められます。

- 介護報酬請求書(国保連や社保への請求書類のコピー)

- 介護サービス事業者指定通知書

- 直近の介護給付費等支払決定通知書

- 法人登記簿謄本(履歴事項全部証明書)

- 代表者の本人確認書類(運転免許証やパスポートのコピー)

- 法人印鑑証明書

- 銀行口座情報(通帳のコピーなど)

- 直近の決算書(1〜3期分)

必要書類は、各ファクタリング会社によって若干異なりますが、事前準備をしておくことで、申込みから契約までの時間を短縮することができます。多くの場合、ウェブ上でのアップロードや郵送、FAXなどで書類を提出します。

審査から契約締結まで

必要書類の提出後、ファクタリング会社による審査が行われます。審査では、主に以下の点がチェックされます。

- 介護報酬債権の実在性と金額の妥当性

- 国保連や社保からの支払い実績

- 法人や代表者の信用情報

- 税金滞納や差押えの有無

- 介護事業者としての適切な運営状況

審査期間は、会社によって異なりますが、一般的には数時間〜数日程度です。審査通過後は、契約締結に移ります。契約書には、債権譲渡の内容や手数料、支払条件などが明記されています。

契約書の内容をしっかり確認し、不明点があれば質問することが重要です。契約書に問題がなければ、捺印して返送します。多くのファクタリング会社では、契約書の取り交わしもオンラインで完結できるサービスを提供しています。

債権譲渡通知または承諾の取得

ファクタリングには、債権譲渡通知が必要なタイプ(通知型)と不要なタイプ(非通知型)があります。通知型の場合、国保連や社保に対して債権譲渡の通知を行う必要があります。

通知型では、債権譲渡通知書を作成し、国保連や社保に送付します。この手続きは、基本的にファクタリング会社が代行してくれることが多いですが、自社で手続きを行う場合もあります。

一方、非通知型(償還払い型)の場合は、国保連や社保に通知を行わず、通常通り事業者の口座に介護報酬が入金されます。入金後、事業者がファクタリング会社に返済する形になります。非通知型は手続きが簡単ですが、通知型に比べて手数料が高くなる傾向があります。

どちらの方式を選ぶかは、手続きの手間と手数料のバランスを考慮して決めるとよいでしょう。

入金

契約締結後、ファクタリング会社から指定口座へ資金が振り込まれます。多くの場合、振込みは、契約締結後すぐ〜数営業日以内に行われます。振込まれる金額は、介護報酬債権の金額から手数料を差し引いた金額です。

通知型の場合、国保連や社保からの支払いは直接ファクタリング会社の口座に入金されるため、事業者は特に対応する必要はありません。入金が確認できれば、取引は完了となります。

非通知型の場合は、国保連や社保からの支払いが事業者の口座に入金された後、契約に基づいてファクタリング会社への返済を行います。この返済を確実に行うことが重要です。

なお、一部のファクタリング会社では、債権額の全額ではなく一部を先に支払い、残りは国保連や社保からの入金後に精算するという方式を採用している場合もあります。契約前に支払条件を確認しておくことが大切です。

介護報酬ファクタリングのサービス選びのポイント

介護報酬ファクタリングを利用する際は、自社のニーズに合ったサービスを選ぶことが重要です。ここでは、信頼できるファクタリング会社を選ぶためのポイントを解説します。

具体的なサービスをお探しの場合は、介護業界にも対応したおすすめのファクタリング会社比較の記事も参考にしてください。

手数料を比較する

ファクタリング会社を選ぶ際の、最も重要な要素の一つが手数料です。手数料は会社によって異なり、0.25%から1%程度が一般的ですが、条件によってはそれ以上になることもあります。

手数料を比較する際は、単に料率だけでなく、次の点にも注目する必要があります。

- 手数料の計算方法(債権額に対する定率か、固定金額か)

- 最低手数料の有無と金額

- 契約事務手数料や振込手数料などの追加費用

- リピート利用時の優遇条件

- 債権額や契約期間による料率の変動

複数社から見積もりを取得し、総コストで比較することが重要です。また、料金体系が明確に公開されているかどうかも、信頼性の判断材料になります。不透明な料金設定や、見積もり後に追加費用が発生するようなサービスは避けるべきでしょう。

入金や対応の早さ

介護報酬ファクタリングを利用する主な目的は、資金繰りの改善であるため、入金までのスピードは非常に重要なポイントです。各社の入金スピードを比較し、自社のニーズに合ったサービスを選びましょう。

入金スピードについては、次の点でチェックする必要があります。

- 即日入金が可能か、数日かかるか

- 審査にかかる時間

- 契約書類の取り交わしにかかる時間

- 平日のみの対応か、土日祝日も対応しているか

- 申込みから入金までのプロセスのオンライン化の程度

急ぎの資金需要がある場合は即日入金に対応しているサービスを、計画的に資金調達を行う場合は多少時間がかかっても手数料が安いサービスを選ぶなど、状況に応じた選択が重要です。

また、初回利用時と2回目以降で対応の違いがある場合もあるため、継続的な利用を検討している場合は、その点も確認しておくとよいでしょう。

対応エリアとオンラインサービスの充実度

ファクタリング会社によって対応エリアが異なるため、自社の所在地でサービスを利用できるかどうかを確認する必要があります。全国対応のサービスもあれば、特定の地域に限定したサービスもあります。

また近年は、オンラインでの手続きに対応したサービスが増えており、以下のような点が充実しているかも確認すべきでしょう。

- オンライン申込みの有無

- 書類のアップロード機能

- 電子契約の対応状況

- ビデオ通話での面談対応

- スマートフォンでの操作のしやすさ

特に遠方の事業者や、多忙で来店時間を確保しづらい経営者にとっては、オンラインでの完結度が高いサービスが、利便性が高いといえます。対面での相談を重視する場合は、訪問対応を行っているサービスや、オフィスが近隣にあるサービスを選ぶとよいでしょう。

サポート体制と相談窓口の充実度

資金調達は、事業運営において重要な要素であるため、万が一の際のサポート体制や、相談のしやすさも重要な選択基準です。次のような点を確認することをお勧めします。

- 専任担当者がつくかどうか

- 電話サポートの受付時間

- メールやチャットでの問い合わせ対応

- 休日や夜間の緊急連絡先の有無

- 介護業界に精通したスタッフの在籍状況

特に介護報酬ファクタリングは、介護業界特有の制度や用語があるため、業界知識を持ったスタッフが対応してくれるサービスは安心感があります。また、初めての利用時には、丁寧な説明をしてくれるかどうかも重要なポイントです。

口コミやレビューで他の利用者の評価を確認することも、サポート体制の質を判断する上で参考になります。

実績と信頼性の確認

ファクタリング業界には、様々な会社が存在するため、信頼性の高い会社を選ぶことが重要です。以下のような点から、会社の信頼性を判断することができます。

- 会社の設立年数と事業継続期間

- 介護事業者へのサービス提供実績

- 公式サイトの情報の充実度と透明性

- 親会社や資本関係の信頼性

- 業界団体への加盟状況

- プライバシーマークなどの認証取得状況

また、口コミサイトや評価サイトでの評判、SNSでの評価なども参考になります。ただし、ネット上の情報だけで判断せず、実際に問い合わせをして対応の様子を確認することも大切です。

特に気をつけるべきは、極端に高い手数料を請求する会社や、契約内容が不明瞭な会社です。優良なファクタリング会社は、契約条件を明確に説明し、無理な勧誘をしません。少しでも不審に感じる点があれば、別の会社を検討することをお勧めします。

まとめ

介護報酬ファクタリングは、介護事業者が資金繰りを改善するための有効な手段です。通常2ヶ月かかる介護報酬の入金を、早期に現金化できるため、運転資金の確保や一時的な資金需要に対応できます。特に、審査が比較的通りやすく、担保や保証人が不要という点は、新規事業者にとって大きなメリットとなります。

一方で、手数料負担や長期利用によるリスクなどのデメリットも理解し、一時的な資金調達手段として計画的に活用することが重要です。ファクタリングサービスを選ぶ際は、手数料や入金スピード、サポート体制などを複数社で比較検討し、自社に最適なサービスを選びましょう。介護事業の安定した運営のために、ファクタリングを資金調達の選択肢の一つとして、賢く活用していくことをお勧めします。

※個人事業主の方で資金調達をお急ぎの場合は、HTファクタリング(個人事業主対応)をご利用ください。

最短即日の無担保無保証融資!HTファイナンスのビジネスローン

介護事業の資金繰りでお悩みの方にとって、介護報酬ファクタリングは、有効な選択肢の一つです。しかし、売掛金がない場合や緊急で資金を調達する必要がある場合には、あまり向いていません。そういったケースに適しているのが、ビジネスローンです。中でもHTファイナンスのビジネスローンは、無担保無保証で利用でき、審査が柔軟であるため急な資金需要に対応しやすい点を特徴としています。

HTファイナンスは、東大法学部出身で三菱銀行での実務経験を持つ三坂大作が統括責任者として、企業の資金調達と経営戦略の支援に取り組んでいます。

銀行実務とコンサルティングで培った経験を活かし、無担保無保証の融資やファクタリング、財務改善など、お客様の経営課題に合わせた最適な解決策をご提案しています。また、スピーディーで柔軟な審査体制により、成長に必要な資金を迅速にお届けできます。

お申し込みに必要な書類は最小限に抑え、オンラインやお電話でのやり取りを中心に進めていますので、経営者の皆様の負担を大きく減らすことができます。

事業の安定的な成長のためにも、まずはお気軽にHTファイナンスにご相談ください。

企業の成長を資金面から支えるファイナンスの専門家として、30年以上にわたり中小企業の財務戦略・資金調達を支援。

国内外の法人融資・国際金融業務の経験を基に、経営者に寄り添った戦略的支援を展開。

現在の取り組み

ヒューマントラスト株式会社 統括責任者・取締役として、以下の事業を統括:

・法人向けビジネスローン事業「HTファイナンス」

・個人事業主向けファクタリングサービス

・資金調達および財務戦略に関する経営コンサルティング

経営革新等支援機関として、企業の持続的成長を実現するための財務戦略策定や金融支援を行い、貸金業登録事業者として、適正かつ信頼性の高い金融サービスを提供しています。