公開日:2025.12.02

更新日:2025.12.02

ファクタリングは貸金業にあたらない?法律の規定と「ヤミ金」リスクを元銀行員が解説

資金繰りに悩む方にとって、売掛金を早期に資金化できるファクタリングは、魅力的な資金調達手段の一つです。しかし、ファクタリングを検討する際に「これは貸金業に該当するのか」や「法的に問題はないのか」といった疑問を抱くことが多いかもしれません。特に、初めて利用を考える方にとっては、ファクタリングの法律上での扱いが気になるポイントです。

本記事では、ファクタリングと貸金業の関係について、法律的な観点から詳しく解説します。ファクタリングがなぜ貸金業に該当しないのか、その法的根拠や実際の違いについて明確にします。また、適切なファクタリング業者の選び方や、利用時の注意点についても触れていきます。

- ファクタリングは「債権の売買」であり、法律上「貸金業」には該当しない

- 貸金業法の規制対象外であるため、手数料(コスト)が割高になるケースがある

- 法人の資金調達なら、法規制があり低金利な「ビジネスローン」が最も安全

ファクタリングは貸金業にあたらない

ファクタリングと貸金業は、どちらも資金調達の手段ですが、その仕組みや法的位置づけには大きな違いがあります。

ファクタリングとは

ファクタリングは、企業が保有する売掛債権を第三者(ファクタリング会社)に売却して、即時に資金化する方法です。これは、民法第466条に規定する「債権譲渡」という行為に基づいています。

具体的には、企業が取引先に対して持っている将来入金される予定の債権(売掛金)を、一定の手数料を差し引いた金額でファクタリング会社に譲渡します。企業は、即座に資金を手にすることができ、その後の債権回収はファクタリング会社が行います。

このプロセスでは、売掛債権の所有権が完全に移転することが特徴です。つまり、お金を借りるのではなく、資産(債権)を売却して現金化するという取引なのです。

貸金業とは

一方、貸金業は、文字通り「お金を貸す」ビジネスです。貸金業法によれば、貸金業とは「金銭の貸付け又は金銭の貸借の媒介を業として行うこと」と定義されています。

貸金業者は、利用者に対して一定期間お金を貸し出し、後日、元本と利息を返済してもらうというビジネスモデルです。この場合、貸し出されたお金の所有権は借り手に移転しますが、返済義務が生じます。

貸金業を営むには、財務局や都道府県知事の登録が必要であり、貸金業法に基づく厳格な規制を受けることになります。

ファクタリングと貸金業の取引の根本的な違い

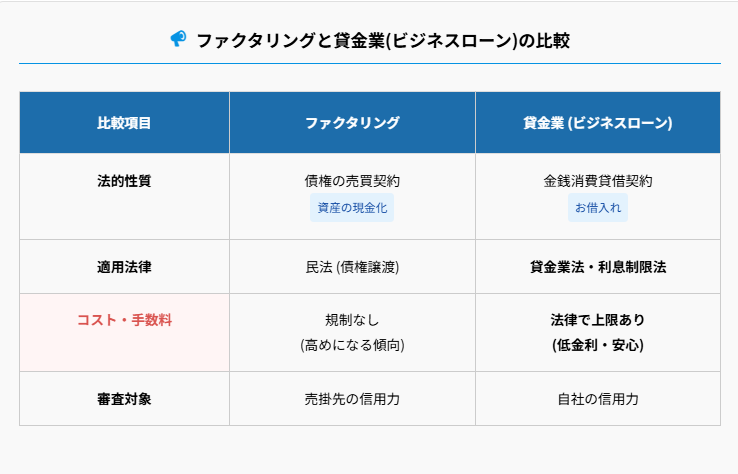

ファクタリングと貸金業の最も重要な違いは、その取引の法的性質にあります。ファクタリングは「売買契約」であるのに対し、貸金業は「金銭消費貸借契約」です。

ファクタリングでは、企業は売掛債権という資産を売却するため、返済義務が発生しません。債権の回収リスクは、ファクタリング会社が負うことになります。

貸金業では、借り手は必ず元本と利息を返済する義務を負います。また、貸金業法によって利息制限法の上限金利が適用されるなど、様々な規制が課せられています。

このように、資金調達の方法として根本的に異なる性質を持っているため、ファクタリングは貸金業には該当しないのです。

ファクタリングが貸金業に該当しないという法律上の根拠

ファクタリングが貸金業に該当しない理由は、法律上明確に規定されています。

民法における債権譲渡の規定

ファクタリングの法的根拠となっているのは、民法第466条に規定されている債権譲渡です。この条文では、債権は原則として自由に譲渡できることが定められています。

民法第466条第1項には「債権は、譲り渡すことができる」と明記されており、これによって、売掛債権を第三者に譲渡する行為が法的に保証されています。

ファクタリングは、この債権譲渡の仕組みを活用した金融サービスであり、合法的な債権売買取引として位置づけられています。貸し借りではなく、資産の売買という性質を持つため、貸金業とは明確に区別されるのです。

貸金業法の適用範囲

貸金業法第2条第1項では、貸金業を「金銭の貸付け又は金銭の貸借の媒介を業として行うこと」と定義しています。この定義から明らかなように、貸金業法が規制対象とするのは「金銭の貸付け」行為です。

ファクタリングは、売掛債権の売買であり、金銭の貸付けには該当しません。売掛債権の譲渡に対して対価を支払うという取引構造であるため、貸金業法の適用対象外となります。裏を返せば、利息制限法のような『手数料の上限』を定める法律が存在しないため、手数料が高額になりやすい傾向があります。

金融庁や裁判所の判断においても、債権譲渡の形式を取る取引は、原則として貸金業法の規制対象外とされています。

登録・許認可制度の違い

貸金業を営むためには、貸金業法に基づき、財務局長または都道府県知事の登録を受ける必要があります。これに対し、ファクタリング事業を行うための特別な許認可や登録制度はありません。

一般的な法人設立手続きを経れば、ファクタリング事業を開始することが可能です。ただし、債権管理や回収業務に関しては、債権管理回収業に関する特別措置法(サービサー法)の規制を受ける場合もあります。

このように、参入規制の面でも明確な違いがあることが、ファクタリングが貸金業に該当しない証左となっています。

ファクタリングの仕組み

ファクタリングの仕組みをより具体的に理解するために、実際の取引の流れと特徴について詳しく見ていきましょう。

ファクタリングの流れ

ファクタリングは、一般的にいくつかのステップを経て進行します。まず、資金調達を希望する企業は、ファクタリング会社に申し込みを行い、必要書類を提出します。これには、売掛先の情報や請求書、契約書などが含まれます。

次に、ファクタリング会社は、提出された情報をもとに審査を行います。審査では、特に売掛先の信用状況が重視されます。売掛先の支払能力がリスク判断の中心となるため、この点が審査において最も重要です。

審査に通過した後、両者の間で債権譲渡契約を締結します。契約内容には、譲渡する債権の内容、買取価格(手数料率)、支払条件などが含まれます。

契約締結後、ファクタリング会社から売掛債権の買取代金が支払われます。通常、即日から数営業日以内に入金されることが一般的です。その後、売掛先からファクタリング会社へ直接支払いが行われ、債権の満期日が迎えられます(3社間ファクタリングの場合)。

2社間ファクタリングと3社間ファクタリングの違い

ファクタリングには、「2社間ファクタリング」と「3社間ファクタリング」の2つの主要な形態があります。

2社間ファクタリング(償還請求権付きファクタリング)では、資金調達企業とファクタリング会社の間だけで取引が完結します。売掛先には債権譲渡の通知をせず、満期日に資金調達企業が売掛先から入金を受けた後、ファクタリング会社に支払います。

この方式のメリットは、取引先に知られずに資金調達できる点ですが、売掛先からの入金がなくても返済義務が生じるケースが多く、実質的には融資に近い性質を持つことがあります。

一方、3社間ファクタリング(償還請求権なしファクタリング)では、売掛先にも債権譲渡の通知を行い、満期日には、売掛先からファクタリング会社へ直接支払いが行われます。

この方式は、真正な債権譲渡の形態を取っており、売掛先からの入金がなくても資金調達企業に返済義務が生じないのが特徴です。ただし、取引先に資金調達していることが知られるというデメリットがあります。

ファクタリングの審査基準

ファクタリングの審査は、通常の融資とは異なる基準で行われます。最も重視されるのは、売掛先の信用力です。これは、最終的に債権を支払うのが売掛先だからです。

具体的な審査ポイントとしては、売掛先の業歴、規模、財務状況、過去の支払い履歴などが挙げられます。特に大手企業や官公庁など、支払能力が高く信頼できる売掛先の債権は、審査が通りやすい傾向にあります。

また、売掛債権自体の内容も重要です。債権の根拠となる契約内容、納品状況、請求書の有無などが確認されます。確実に回収できる債権であることを証明する必要があります。

資金調達企業自体の審査も行われますが、融資ほど厳しくはありません。赤字決算や債務超過の企業でも、売掛先の信用力が高ければファクタリングを利用できるケースが多いでしょう。

💡 手数料を抑えて資金調達したい法人様へ

ファクタリングは便利ですが、手数料が年利換算で高額になることがあります。

弊社HTファイナンスの「無担保ビジネスローン」なら、法規制に守られた安心の低金利で調達可能です。

優良なファクタリング業者の特徴

ファクタリングを利用する際は、適切な業者選びが非常に重要です。悪質な業者も存在するため、信頼できる業者を見極めるポイントを押さえておきましょう。

明確な手数料体系を持っている

優良なファクタリング業者は、手数料体系を明確に提示しています。取引前に、買取金額や手数料率、各種費用について詳細な説明があるかどうかが重要なポイントです。

手数料の目安としては、一般的に債権額の1%〜10%程度ですが、取引条件や売掛先の信用状況によって変動します。重要なのは、契約前に全ての費用が明示されることです。

また、追加手数料や隠れたコストがないかも確認すべきポイントです。例えば、契約締結後に、「事務手数料」「審査料」などの名目で追加費用を要求する業者は避けるべきでしょう。

契約内容の透明性が高い

優良なファクタリング業者は、契約内容について丁寧な説明を行います。特に、債権譲渡の法的性質や、万が一売掛先からの入金がなかった場合の対応などについて、明確な説明があるかどうかが重要です。

契約書には、債権譲渡の対象となる債権の特定、買取価格、支払条件、譲渡通知の有無など、重要事項が明記されているべきです。また、契約内容を十分に検討する時間を与えてくれるかどうかも、業者を見極める上で重要なポイントとなります。

急かして契約を迫る業者や、契約書のコピーを渡さない業者は避けるべきです。優良な業者は、利用者が納得した上で契約できるよう配慮しています。

ファクタリングを合法的に利用するためのポイント

ファクタリングは、合法的な資金調達手段ですが、貸金業と誤解されないよう、適法性を確保するためのポイントがあります。

適法なファクタリング取引の要件

ファクタリングが真正な債権譲渡として認められるためには、いくつかの要件を満たす必要があります。最も重要なのは、取引の実態が債権譲渡として成立していることです。

具体的には、債権の特定が明確であること、対価の支払いが行われていること、債権に関するリスクと利益がファクタリング会社に移転していることなどが挙げられます。

また、形式だけでなく実質的にも債権譲渡と認められる取引構造になっていることが重要です。契約書の形式だけを整えても、実態が貸付と変わらない場合は、貸金業法違反とみなされる可能性があります。

貸金業と誤解されるリスクのある取引形態

ファクタリングであっても、取引の実態によっては貸金業と誤解されるリスクがあります。特に注意すべき取引形態としては、以下のようなものが挙げられます。

まず、売掛先からの入金の有無に関わらず、資金調達企業に返済義務を課す契約は要注意です。真正な債権譲渡であれば、債権回収リスクはファクタリング会社が負うべきです。

また、債権譲渡通知を行わない2社間ファクタリングは、その実態によっては融資と見なされる可能性があります。特に、売掛債権の存在が曖昧な場合や、債権回収リスクが実質的に資金調達企業に残っている場合は注意が必要です。

さらに、売掛債権の金額を超える資金提供や、債権の存在が確認できない状態での資金提供なども、貸金業と誤解されるリスクがあります。

なお、ファクタリングを装った違法な貸付け(給与ファクタリングや後払い現金化など)には十分ご注意ください。

▶ ファクタリングを装った「偽装ファクタリング」や違法業者の手口についてはこちら

適切な債権譲渡通知の重要性

ファクタリングの適法性を確保する上で、債権譲渡通知は非常に重要な役割を果たします。債権譲渡通知は、売掛先に対して債権の所有者が変更されたことを伝えるものです。

民法第467条では、債権譲渡は債務者(売掛先)に通知するか、債務者が承諾しなければ、債務者に対抗できないとされています。つまり、債権譲渡通知は法的効力を持たせるために不可欠なプロセスなのです。

3社間ファクタリングでは、この通知が確実に行われることで、債権譲渡の実態が明確になります。債権譲渡通知を行うことで、売掛先は譲受人(ファクタリング会社)に対して直接支払いを行うことになり、真正な債権譲渡として成立しやすくなります。

一方、2社間ファクタリングでは、債権譲渡通知を行わないため、法的には対抗要件を具備していない状態となります。このような場合、取引の他の側面で債権譲渡の実態を確保することが特に重要になります。

ファクタリングと貸金業の法解釈の動向

ファクタリングと貸金業の区別に関する法解釈は、時代とともに変化しています。最新の動向を押さえておくことも重要です。

裁判例からみるファクタリングの法的位置づけ

ファクタリングの法的位置づけについては、いくつかの重要な裁判例があります。例えば、東京地裁平成19年7月19日判決では、ファクタリング取引について、「債権譲渡としての実質を備えている場合には貸金業規制法(現貸金業法)の適用はない」という判断が示されています。

この判決では、債権譲渡の実質を備えているかどうかの判断基準として、債権の特定性、対価の適切性、リスク移転の有無などが挙げられています。つまり、形式だけでなく実質面も重視した判断がなされているのです。

また、最高裁平成11年2月23日判決では、債権譲渡と金銭消費貸借の区別について、「当事者の意思や取引の実態に照らして判断すべき」という基準が示されています。これらの裁判例は、ファクタリングの適法性を考える上で重要な指針となっています。

金融庁や監督官庁の見解と対応

金融庁は、ファクタリングについて、「真正な債権譲渡であれば貸金業法の規制対象外」という基本的な見解を示しています。ただし、形式的には債権譲渡の形を取りながらも、実質的には金銭の貸付けと同視できる取引については、貸金業法の規制対象となる可能性があるとしています。

近年、一部の悪質なファクタリング業者による問題が発生したことを受け、金融庁や消費者庁などの監督官庁は、ファクタリング業界への監視を強化する傾向にあります。特に、中小企業や個人事業主を対象とした高額手数料のファクタリングについては、注意喚起が行われています。

詳しくは、金融庁「ファクタリングの利用に関する注意喚起」をご確認ください。

今後、法規制が強化される可能性もあるため、最新の動向に注目することが重要です。

ファクタリング業界の自主規制の動き

ファクタリング業界では、業界全体の健全な発展を目指して、自主規制の動きも見られます。一部の業界団体では、会員企業に対して適正な取引を行うためのガイドラインを設けています。

例えば、適正な手数料率の設定、契約内容の明確化、債権譲渡通知の推奨など、様々な取り組みが行われています。このような業界としての自浄作用は、ファクタリングが健全な金融サービスとして定着するために重要な役割を果たしています。

利用者としても、こうした自主規制に積極的に取り組んでいる業者を選ぶことで、より安心してファクタリングを活用することができるでしょう。

また、一部の優良業者では、利用者に対して丁寧な説明を行うことで、ファクタリングと貸金業の違いについての理解を促進する取り組みも見られます。このような情報提供は、業界全体の透明性向上に寄与するものといえるでしょう。

まとめ

ファクタリングは、債権譲渡を基にした資金調達方法であり、法律上は貸金業には該当しません。民法第466条に基づく合法的な取引であり、貸金業法の適用対象外となっています。両者の最大の違いは、ファクタリングが「売買取引」であるのに対し、貸金業は「貸借取引」である点です。

ファクタリングを利用する際は、明確な手数料体系を持ち、契約内容を透明に説明してくれる優良業者を選ぶことが重要です。特に、債権譲渡の実質を備えた取引構造となっているか、債権譲渡通知が適切に行われているかなどに注意を払いましょう。資金調達の選択肢としてファクタリングを検討される場合は、本記事で解説した内容を参考に、自社に最適な方法を選んでください。

お客様に最適な資金調達方法をご提案します

「ファクタリングの手数料が気になる」「もっと長期で返済したい」

そうお考えの法人様には、無担保・無保証のビジネスローンを推奨しています。

※個人事業主様・売掛金活用をご希望の方は姉妹サイトへ

【個人・法人】HTファクタリングへ

企業の成長を資金面から支えるファイナンスの専門家として、30年以上にわたり中小企業の財務戦略・資金調達を支援。

国内外の法人融資・国際金融業務の経験を基に、経営者に寄り添った戦略的支援を展開。

現在の取り組み

ヒューマントラスト株式会社 統括責任者・取締役として、以下の事業を統括:

・法人向けビジネスローン事業「HTファイナンス」

・個人事業主向けファクタリングサービス

・資金調達および財務戦略に関する経営コンサルティング

経営革新等支援機関として、企業の持続的成長を実現するための財務戦略策定や金融支援を行い、貸金業登録事業者として、適正かつ信頼性の高い金融サービスを提供しています。