公開日:2025.11.26

更新日:2025.11.26

ファクタリングの利用は法律に触れてしまう?違法なケースや優良サービスの選び方を解説

資金繰りに悩む経営者にとって、ファクタリングは、売掛金を即現金化できる魅力的な資金調達方法です。しかし、「ファクタリングは法律的に問題ないのだろうか」、「悪質な業者に騙されないか」、といった不安を感じている方は多いかもしれません。実際、ファクタリング業界には、悪質な業者も存在し、違法行為と紙一重のケースも報告されています。

この記事では、ファクタリングの法律上の規定や違法となるケース、優良業者の見分け方などを詳しく解説します。

- ファクタリング自体は民法で認められた合法な取引だが、悪徳業者に注意が必要。

- 「給与ファクタリング」や「高額手数料(年利換算で法定金利超)」は違法の可能性が高い。

- 安全な資金調達には、手数料の低い「ビジネスローン」の検討も推奨される。

- 契約書に「償還請求権」がある場合は、実質的な貸付となるため避けるべき。

ファクタリングとは

まずは、ファクタリングの基本的な仕組みと法律上の位置づけについて、確認しておきましょう。

法的リスクや高い手数料が心配な場合は、銀行出身者が審査を行う安心のビジネスローンもご検討ください。

最短即日の無担保ビジネスローン|HTファイナンス

ファクタリングの仕組み

ファクタリングとは、企業が保有する売掛債権(まだ支払いを受けていない請求書)をファクタリング会社に売却し、即時に現金化するサービスです。これは、実際に民法466条(債権の譲渡性)に規定されている合法な取引です。通常、売掛金の支払いサイトは30日~120日程度ありますが、ファクタリングを利用することで、支払い期日を待たずに資金を手に入れることができます。これにより、資金繰りが厳しい時期でも、スムーズに資金調達を行うことが可能になります。

ファクタリングの手続きは比較的シンプルで、迅速に進めることができます。まず、利用者が売掛債権をファクタリング会社に譲渡します。その後、ファクタリング会社は売掛債権の価値を査定し、その金額から手数料を差し引いた金額を利用者に支払います。取引が完了し、支払期日が来ると、ファクタリング会社が売掛先から直接代金を回収する仕組みとなっています。

この取引では、債権譲渡という法的手続きが発生するため、正しい理解と手続きが重要になります。債権譲渡の法的効力を正しく理解し、適切な手続きを踏むことが、トラブルを避けるためにも不可欠です。

ファクタリングの法律上の規定

ファクタリングは、既述の通り、民法上の債権譲渡(債権の売買)として法的に認められた取引です。民法466条では、債権は原則として自由に譲渡できると定められています。そのため、適切な手続きに基づいて行われるファクタリングは、完全に合法的な金融取引といえます。また、売掛金の回収をスムーズに進める手段としても有効です。

債権譲渡は、有償でも無償でも可能で、基本的に当事者の合意があれば成立します。しかし、第三者(売掛先)に対抗するためには、確定日付のある証書による通知または承諾が必要となります。これにより、譲渡が法的に効力を持つことが確保されます。

ファクタリングには、専用の規制法がなく、金銭の貸借を規制する貸金業法の対象外となっています。そのため、取引条件や手数料は、各ファクタリング会社が独自に設定しており、利用者自身が条件をよく確認し、納得した上で契約を結ぶことが大切です。

ファクタリングの種類

ファクタリングには、主に2つの種類があります。

1つ目は「2社間ファクタリング」で、これは利用者とファクタリング会社の間で完結する取引です。売掛先への通知や承諾は必要なく、取引は比較的簡単に進めることができます。

2つ目は「3社間ファクタリング」で、これは売掛先を含めた3社間で行う取引です。売掛先への通知や承諾が必要になるため、取引の透明性は高まりますが、取引先に資金繰りの状況が知られるリスクも伴います。これにより、売掛先がファクタリングの利用を承諾する必要があるため、手続きに時間がかかることもあります。

また、契約内容によっては、実質的には融資と見なされるケースもあり、その場合は別の法律が適用される

可能性があるため、契約前に内容を十分に確認し、法的な影響についても理解しておくことが重要です。

ファクタリングが違法となるケース

ファクタリング自体は合法ですが、一部の業者による違法または違法に近い取引が社会問題となっています。ここでは、どのようなケースが法律違反となるのかを詳しく解説します。

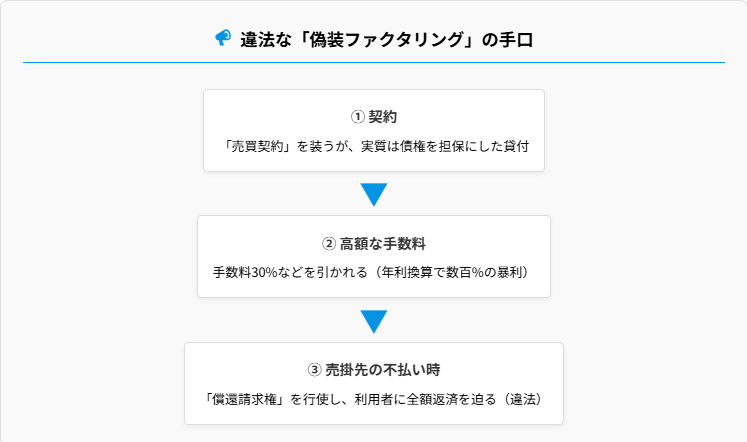

ファクタリングを装った高金利貸付け

一部の悪質業者は、ファクタリングという名目で、実質的には高金利の貸付けを行っています。例えば、売掛債権の査定額を著しく低く設定し、30%以上の手数料を取るケースなどが該当します。このような場合、実質的には融資と変わらず、高額な利息を支払うことになるため、十分な注意が必要です。

このような取引は、債権譲渡ではなく金銭消費貸借と見なされる可能性が高く、貸金業法や利息制限法の規制対象となります。登録貸金業者でなければ無登録営業となり、金利が法定上限を超える場合は、高金利による違法な貸付けとなります。このような違法な取引に関与しないよう、業者選定時には慎重に確認することが求められます。

実際に、こうした悪質な業者に対しては、消費者庁や警察による摘発事例も増えており、法的なトラブルに巻き込まれるリスクが高まっています。特に、手数料が20%を超えるような場合は、さらに慎重に対応することが重要です。

不透明・強引な営業をするファクタリング業者

ファクタリング業界では、不透明または強引な営業手法による被害が報告されています。具体的には、契約書の重要事項を小さな文字で記載し、利用者が気づかないようにする、契約時に説明されていない追加手数料を請求する、債権譲渡登記などの名目で不当な手数料を請求する、また強引な勧誘や威圧的な取立てを行うといった事例があります。

これらの行為は、詐欺罪や脅迫罪に該当する可能性があるほか、特定商取引法や消費者契約法などにも抵触する恐れがあります。そのため、契約前に提供された情報を十分に理解し、契約内容をしっかりと確認することが求められます。不明点があれば、必ず業者に質問し、納得のいく説明を受けることが非常に重要です。

行政からの警告と取り締まりの現状

近年、悪質なファクタリング業者に対する行政の監視と取り締まりが強化されています。2020年には、金融庁が「ファクタリング取引を装った違法な貸付け」に関する注意喚起を行い、2021年には、消費者庁が「ファクタリングを装った違法な高金利貸付け」に関する注意喚起を発表しました。このような取引は、金融市場の健全性を損なうため、厳しく取り締まられています。

参考リンク:金融庁「ファクタリングの利用に関する注意喚起」

また、警察による摘発も増加しており、2020年以降、複数の悪質ファクタリング業者が逮捕・起訴されています。これらの業者は、主に出資法違反(高金利による貸付け)や貸金業法違反(無登録営業)で摘発されており、違法な貸付けを行っていたとして処罰されています。

行政側の対応としては、専門の相談窓口も設置されており、被害を受けた場合は、消費生活センターや金融庁の相談窓口に相談することが可能です。こうした窓口を利用することで、被害を早期に発見し、適切な対応をとることができます。

法的リスクを避けながらファクタリングを利用するためのポイント

ファクタリングを安全に利用するためには、法的リスクを理解し、適切な対策を講じることが重要です。ここでは、トラブルを避けるための具体的なポイントを解説します。

契約内容の確認

ファクタリング契約を結ぶ際は、以下の点に特に注意して契約内容を確認しましょう。

まず、取引の性質が明確に債権譲渡(売買)として記載されているかを確認します。「貸付」や「融資」といった文言が使われていないか、また返済義務を示唆する内容がないかを、しっかりとチェックすることが大切です。

次に、手数料率と実質的な年率換算値を確認します。手数料が極端に高い場合(例えば20%を超えるような場合)は、利息制限法違反の可能性があります。また、追加手数料や遅延時のペナルティなどの条件も必ず確認し、最終的なコストを把握することが重要です。

償還請求権の有無を必ず確認することも大切です。売掛先が支払不能になった場合に返済義務が発生する条項があると、実質的な貸付と見なされるリスクが高まります。安全性を重視するなら、ノンリコース型(償還請求権なし)のファクタリングを選ぶことをお勧めします。これにより、万が一のリスクを軽減することができます。

優良なファクタリング会社の選択

安全にファクタリングを利用するためには、信頼できる業者を選ぶことが何より重要です。業者選定の際は、次のようなポイントを参考にしましょう。

まず、会社の基本情報を確認します。設立年数が長く、実績が豊富な会社は信頼性が高い傾向にあります。会社の住所や代表者名、法人登記情報など、基本情報がしっかりと公開されているかも確認しましょう。これにより、安心して取引ができる業者を選ぶことができます。

次に、金融機関との提携実績や、大手企業との取引実績がある業者は、信頼性が高い傾向にあります。また、金融庁の登録業者(貸金業者、前払式支払手段発行者など)であれば、一定の公的監督下にあるため、安心感があります。公的な登録があることで、業者の信頼性が確保されているといえるでしょう。

ホームページや契約書の内容が明確で、手数料体系や契約条件が分かりやすく説明されている業者を選ぶことも重要です。不明点に対する質問に丁寧に回答してくれるかどうかも、業者選定の重要な判断材料となります。さらに、契約内容について事前にしっかりと説明を受けて納得した上で進めることが大切です。

信頼できる資金調達をお探しの方へ

銀行出身者が運営するHTファイナンスなら、状況に合わせて最適なプランをご提案します。 法人様:年利4.0%~の無担保ビジネスローン 個人事業主様:最短即日のHTファクタリング

取引の透明性を確保するための対策

ファクタリング取引を行う際は、取引の透明性を確保するための対策が非常に重要です。まず、契約書や重要事項説明書は、すべて保管しておきましょう。また、打ち合わせ内容については、メールや書面で記録に残しておくことも有効です。これにより、後で確認が必要になった場合にもスムーズに対応できます。

可能であれば、契約前に弁護士や税理士などの専門家に相談することをおすすめします。特に、初めてファクタリングを利用する場合や、大きな金額の取引を行う場合は、専門家の目を通すことで法的リスクを軽減し、安心して取引を進めることができます。

また、ファクタリング会社との取引履歴(入出金記録、電子メール、契約書類など)は、すべて整理して保管しておきましょう。これらの記録は、後々トラブルが発生した際の証拠として非常に重要です。取引履歴を整理しておくことで、何か問題が起きた際にも迅速に対応できます。

事前に複数の業者から見積もりを取得して比較検討することも非常に重要です。手数料率や契約条件を比較することで、市場相場から外れた不当な条件を提示する業者を見分けることができ、最適な業者を選ぶための参考になります。

トラブル時の適切な法的対応

ファクタリング取引でトラブルが発生した場合、いくつかの法的対応方法があります。まず、消費者契約法に基づく契約の取消しを検討できる場合があります。特に、重要事項の不実告知や威迫による勧誘があった場合などが該当し、契約の不当性を主張することが可能です。

また、貸金業法違反や出資法違反の疑いがある場合は、金融庁や警察への通報も検討できます。特に高金利での実質的な貸付けが行われている場合は、刑事告発の対象となる可能性もあり、厳重な対応が求められます。

民事的には、不当利得返還請求や損害賠償請求を行うことも可能です。過去の判例では、実質的に貸付けと認定されたファクタリング契約について、利息制限法の上限を超える部分の返還が認められたケースもあり、法的に取り戻す手段が存在します。

専門の弁護士に相談することで最適な対応策を見つけることができます。近年は、ファクタリングトラブルに特化した弁護士も増えてきており、専門家によるサポートを受けることで、問題を迅速かつ適切に解決できる可能性が高まります。

ファクタリングに関連する法律の動向

ファクタリング業界を取り巻く法的環境は、徐々に変化しています。ここでは、最新の法的動向について解説します。

規制強化の動き

ファクタリング業界に対する規制強化の動きが活発化しています。2021年には、金融庁が「ファクタリング取引に関する実態調査」を実施し、業界の問題点を洗い出しました。

また、一部の自治体では、独自の条例制定の動きも出ています。例えば、東京都は2022年に「中小企業の経営の安定化を図るための東京都の事業に関する条例」を制定し、悪質なファクタリング業者対策を強化しています。

今後は、国レベルでのファクタリング業法の制定や、既存の貸金業法の適用範囲拡大など、法的規制の整備が進む可能性があります。今後の法改正の動向に注目することが、安全なファクタリング利用のためには重要です。

業界の自主規制の取り組み

法的規制の強化と並行して、業界団体による自主規制の取り組みも進んでいます。主要なファクタリング会社が集まり、「日本ファクタリング協会」などの業界団体を設立し、自主規制ルールの策定や優良業者の認定制度などを整備しています。

これらの団体に所属している会社は、一定の審査基準をクリアしており、透明性の高い取引を行っている可能性が高いといえます。業者選定の際には、こうした業界団体への加入状況も確認するとよいでしょう。

また、大手ファクタリング会社の中には、独自の取引基準を設け、高い透明性と公正な取引を実現しようとする動きもあります。こうした取り組みは、業界全体の信頼性向上につながるものとして注目されています。

ファクタリングを安全に活用するための実践的アドバイス

ファクタリングを資金調達手段として安全に活用するためには、いくつかの実践的なポイントがあります。ここでは、実際の利用シーンに即したアドバイスを紹介します。

利用前のチェックリスト

ファクタリングを利用する前に、以下のチェックリストを確認しておくと安心です。

まず、自社の資金繰り計画を見直し、ファクタリングが最適な選択肢かを検討します。銀行融資や他の資金調達方法と比較して、コストやメリット・デメリットを整理しておきましょう。

次に、譲渡する売掛債権の内容を確認します。支払期日までの期間が短い債権や、信用力の高い取引先に対する債権ほど、有利な条件で譲渡できる可能性が高まります。

複数のファクタリング会社から見積もりを取得して比較することも重要です。手数料率だけでなく、入金までのスピードや必要書類、手続きの簡便さなども含めて総合的に判断しましょう。

また、ファクタリング利用に伴う会計処理や税務上の影響も、事前に確認しておくとよいでしょう。特に、オフバランス化が可能かどうかは、財務諸表に大きな影響を与える可能性があります。

売掛先との関係維持のポイント

ファクタリングを利用する際は、売掛先との関係維持にも配慮が必要です。特に3社間ファクタリングでは、債権譲渡の通知が売掛先に行くため、資金繰りの状況が知られてしまう可能性があります。

こうした場合は、事前に売掛先に状況を説明し、理解を求めることが重要です。例えば、「事業拡大のための資金調達の一環」「キャッシュフロー最適化のための施策」など、ポジティブな文脈で説明するとよいでしょう。

また、2社間ファクタリングを選択すれば、売掛先に知られることなく資金調達が可能です。ただし、この場合は、債権譲渡の対抗要件が満たされないリスクがあることも理解しておく必要があります。

さらに、優良なファクタリング会社は、売掛先とのコミュニケーションも丁寧に行ってくれます。売掛先への通知方法や回収時の対応についても、事前にファクタリング会社と確認しておくとよいでしょう。

継続的に利用する際の注意点

ファクタリングを継続的に利用する場合は、以下の点に注意が必要です。

まず、ファクタリングは、あくまで一時的な資金調達手段として活用するのが理想的です。継続的に利用し続けると、手数料負担が積み重なり、収益性に影響を与える可能性があります。定期的に資金繰り計画を見直し、銀行融資など他の調達手段との組み合わせを検討しましょう。

次に、ファクタリング会社との関係を良好に保つことも重要です。適切な書類提出や期日管理を心がけ、信頼関係を構築することで、より有利な条件での取引が可能になる場合もあります。

過度の依存を避け、財務体質の根本的な改善を並行して進めることが大切です。売上拡大や経費削減、在庫管理の最適化など、本質的な経営改善を進めることで、ファクタリングへの依存度を徐々に下げていくことを目指しましょう。

また、定期的に利用状況や手数料率の見直しを行うことも重要です。取引実績が積み重なると、より有利な条件での契約更新が可能になる場合もあります。

まとめ

ファクタリングは、債権譲渡として民法上認められた合法的な金融取引ですが、一部の悪質業者による違法行為や不適切な取引も存在します。償還請求権付きの契約や実質的な高金利貸付けなどは、貸金業法や利息制限法に抵触する可能性があるため注意が必要です。

安全にファクタリングを利用するためには、信頼できる業者の選定、契約内容の確認、複数社からの見積もり比較などが重要です。また、最新の法規制動向にも注目しながら、資金繰り改善の一時的な手段としてファクタリングを活用しつつ、中長期的には手数料の低い『ビジネスローン』への切り替えを検討することを強くおすすめします。まずは、自社の状況を正確に把握し、必要に応じて専門家のアドバイスを受けながら、最適な資金調達方法を選択していきましょう。

よくある質問

【最短即日】安全・確実な資金調達なら

違法業者のリスクを避け、安心して事業資金を確保しませんか? HTファイナンスは、赤字決算・税金滞納があっても審査可能です。

個人事業主の方はHTファクタリング公式サイトへ

企業の成長を資金面から支えるファイナンスの専門家として、30年以上にわたり中小企業の財務戦略・資金調達を支援。

国内外の法人融資・国際金融業務の経験を基に、経営者に寄り添った戦略的支援を展開。

現在の取り組み

ヒューマントラスト株式会社 統括責任者・取締役として、以下の事業を統括:

・法人向けビジネスローン事業「HTファイナンス」

・個人事業主向けファクタリングサービス

・資金調達および財務戦略に関する経営コンサルティング

経営革新等支援機関として、企業の持続的成長を実現するための財務戦略策定や金融支援を行い、貸金業登録事業者として、適正かつ信頼性の高い金融サービスを提供しています。