公開日:2026.05.14

更新日:2026.05.21

資金調達エージェントとは何をするのか|紹介業ではなく整理業である理由

▼ この記事で分かること

-

資金調達

エージェントとは

資金調達の選択肢を整理し、申請準備・調整・実行支援まで担う役割 -

紹介業との違い

特定商品を勧める前に、論点と順番を整える -

何を整理するのか

資金使途・返済原資・時間軸・資料・既存調達 -

どんな会社に向くか

選択肢の順番が決まらない、資料整備が追いつかない会社 -

認定支援機関の役割

公的認定の立場で、事業計画と説明資料を実務に整える

「資金調達エージェント」と聞くと、金融機関や資金調達サービスを紹介してくれる窓口だと受け止められがちです。

しかし、私が現場で30年以上見てきた感覚では、紹介の前段で何が整っているか、そして整理した後に誰が実際に動くか――この2点が、資金調達の実行可能性を大きく左右します。

資金調達エージェントは、申し込み先を選ぶだけの窓口ではなく、資金調達の選択肢を整理し、申請準備、金融機関・行政との調整、実行までを一貫して支援する役割です。

当社では、何のために、どの順番で、どう説明するかを整え、その順番に沿って金融機関や行政との手続きを進めます。

単なる仲介や助言ではなく、整理した内容を実務に移すところまで支援することが、当社の資金調達エージェントの大きな価値です。

本記事では、その役割を「紹介業ではなく整理業であり、かつ実行支援サービスである」という観点から掘り下げて解説します。

なお、当社では資金調達を「何をどの順番で使うべきか」で整理する考え方を「ミサカノミクス」と呼んでおり、資金調達エージェントはその起点に位置します。

ミサカノミクスの全体像は「ミサカノミクスとは何か|三坂大作が語る資金調達の順番と判断軸」で整理しています。

– 統括責任者 –

三菱銀行(現・三菱UFJ銀行)出身

法人融資・資金調達支援歴30年以上

貸金業務取扱主任者(国家資格)

認定支援機関(経産省)です

(認定支援機関ID:107813001112)

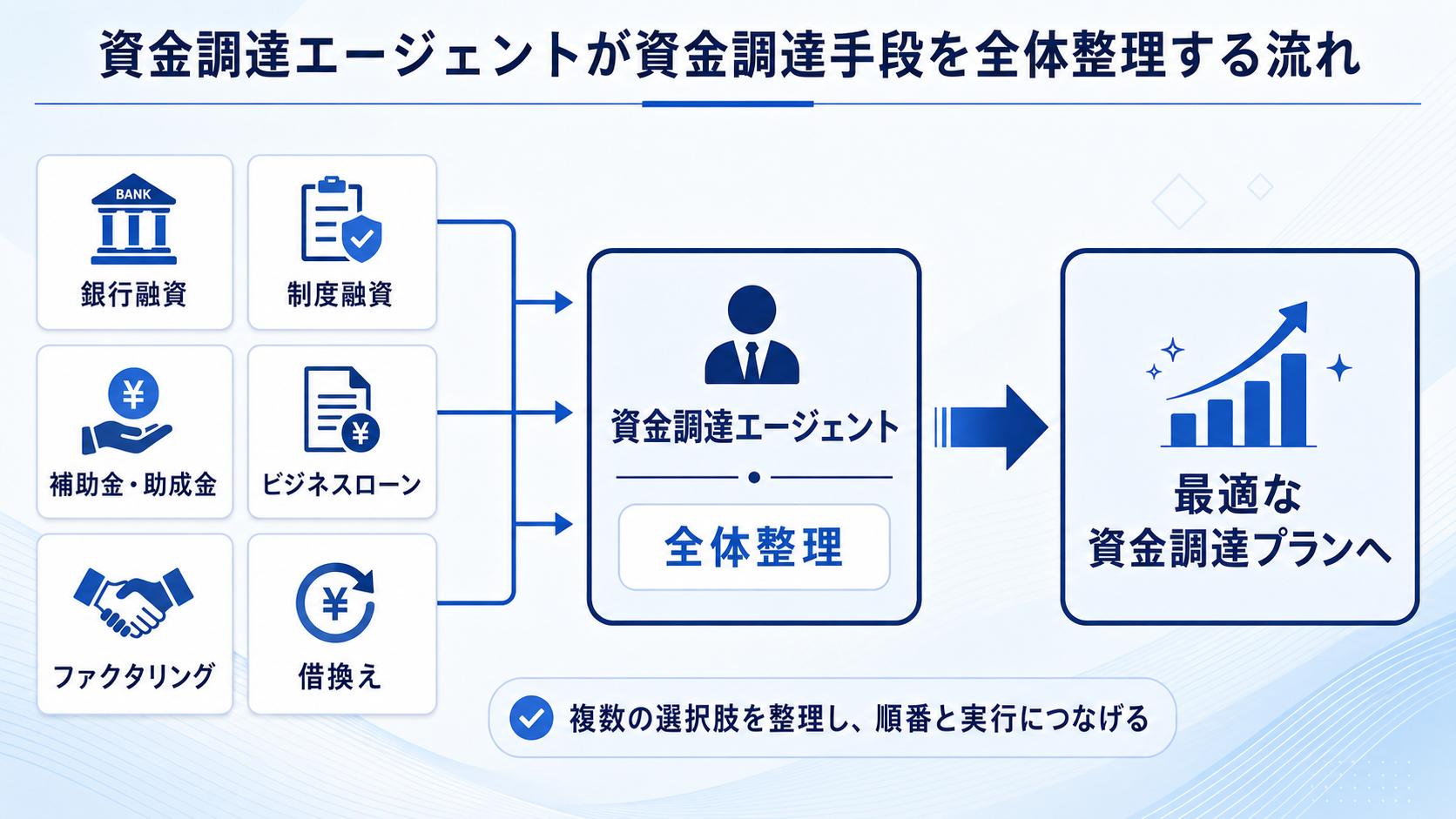

資金調達エージェントは紹介業ではなく整理業である

結論:価値は商品紹介ではなく、選択肢の整理に加えて申請準備・調整・実行支援まで担う点にあります。

資金調達エージェントを「紹介サービス」と捉えると、本来得られる効果の半分も使いこなせません。会社の状況を整理し、資金調達の順番と実行可能性を整える――これが私が30年以上の現場で見てきた本質です。そして、ヒューマントラスト株式会社の資金調達エージェントは、整理して終わるのではなく、制度選定から申請書類の作成、金融機関や行政との調整、実行支援までを一貫して行うサービスとして提供しています。

価値は商品紹介より前の論点整理にある

資金調達で最初に考えるべきことは、「どこに申し込むか」ではありません。まず整理すべきなのは、何のために資金が必要なのか、その資金はいつ必要なのか、返済原資はどこから生まれるのか、既存の借入やファクタリング利用が資金繰りにどう影響しているのか、という基本論点です。

たとえば、同じ500万円の資金需要でも、仕入資金なのか、税金・社会保険料の支払いなのか、設備投資なのか、つなぎ資金なのかによって、検討すべき手段は変わります。仕入資金であれば売上回収までの期間と返済原資の見通しを、設備投資であれば中長期の収益改善や投資回収計画との整合性を、つなぎ資金であれば短期で時間を確保する手段とその後の出口を、それぞれ分けて考える必要があります。

資金調達エージェントは、このような論点を整理したうえで、銀行融資、制度融資、補助金・助成金、ビジネスローン、ファクタリング、借換えのどれを先に検討すべきかを組み立てます。

最初に全体を整えるから次の一手が見える

資金調達は単発の申込行為ではありません。現在の資金不足をどう乗り切るかだけでなく、その後の返済、次回の調達余地、取引先への支払い、金融機関への説明、将来の成長投資までつながっています。

早く資金化できる方法を使うこと自体が悪いわけではありません。しかし、それが一時的な橋渡しなのか、継続利用を前提にしてしまっているのか、後から借換えや融資に移れる余地があるのかを確認しないまま進むと、資金繰りの選択肢は徐々に狭くなります。資金調達エージェントは、目先の資金需要と、その後の資金繰りを分けて整理し、整理した結果として最適な手段の実行までを担う入口です。

何を整理するのか

結論:整理するのは資金調達手段ではなく、資金使途・時間軸・返済原資・資料・既存調達の関係です。

資金調達エージェントが整理するのは、単に「どのサービスを使うか」ではありません。資金使途、時間軸、返済原資、資料整備、既存調達との関係を一つずつ確認し、実行可能な順番に並べることです。

資金使途をどう切り分けるか

資金使途は、資金調達の出発点です。同じ資金不足でも、資金使途が不明確なままでは、金融機関や支援機関に対して説明がしにくくなります。逆に、資金使途が明確であれば、返済原資や必要書類、実行までの時間軸も整理しやすくなります。

| 運転資金 | 仕入・人件費・外注費・家賃・広告費など、日常の事業継続に必要な資金 |

|---|---|

| 設備資金 | 機械・車両・システム・店舗改装など、中長期の事業拡大に関わる資金 |

| つなぎ資金 | 売上はあるが入金までに時間差があり、支払いが先行する場面の資金 |

| 借換え資金 | 既存の高コスト調達を見直し、資金繰り構造を立て直すための資金 |

この切り分けをせずに「とにかく資金が必要」と考えると、手段選びが場当たり的になります。資金調達エージェントは、まず資金使途を分解し、それぞれに適した調達方法と順番を整理します。

銀行融資・制度融資・補助金・助成金・借換えをどう並べるか

資金調達の選択肢は一つではありません。それぞれの手段で見られる論点も、実行までの時間も、後の影響も異なります。実務で並べ替える際に確認している軸を整理すると、次のとおりです。

| 手段 | 主に見られる論点 | 実行までの時間感 |

|---|---|---|

| 銀行融資 | 返済原資、事業継続性、決算内容、既存借入との整合性 | 数週間〜数か月 |

| 制度融資 | 制度要件、自治体・保証協会の枠組み、申込条件 | 数週間〜数か月 |

| 補助金・助成金 | 公募要件、事業計画、原則後払いの時間差 | 採択後さらに数か月 |

| ビジネスローン | 返済原資、資金使途、スピードと柔軟性 | 数日〜2週間程度 |

| ファクタリング | 売掛先信用、債権の実在性、継続利用の負担 | 最短で当日〜数日 |

つまり、資金調達は「どれが一番よいか」ではなく、「今の会社にとって、どれを先に検討し、どれを補助的に使い、どれを後段の打ち手にするか」という順番の問題です。資金調達エージェントは、この順番を整理します。

今すぐ必要な資金と後で効く資金をどう分けるか

今月末の支払いに間に合わせる資金と、半年後の設備投資に向けた資金は、同じ資金調達でも性質が異なります。前者ではスピードと確実性が、後者では事業計画、収益性、投資回収、金融機関への説明資料が重要になります。

ここを混同すると、短期資金で長期投資を賄ったり、長期的な借入で一時的な資金不足を覆い隠したりする判断になりかねません。資金調達エージェントは時間軸を整理し、今すぐ必要な資金、数か月後に必要な資金、将来的に効いてくる制度活用や補助金・助成金を分けることで、資金調達を一つの線として組み立てます。

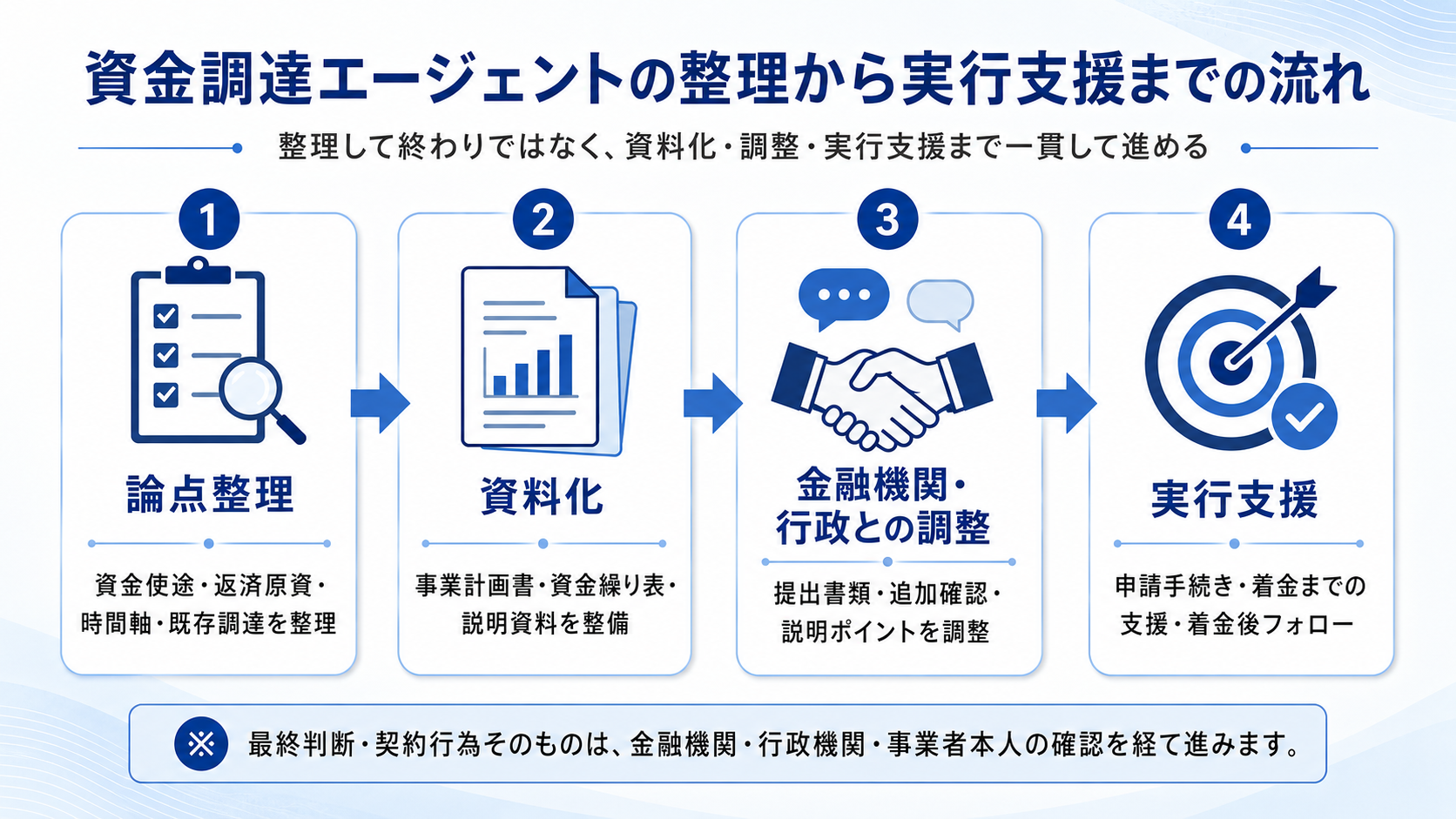

整理した後、何をするのか|申請準備・調整・実行支援まで進める

結論:整理して終わりではなく、申請書類の作成から関係機関との調整、実行支援まで一貫して進めます。

資金調達エージェントの価値は、論点整理だけではありません。整理した内容をもとに、実際の調達手続きを進めるのは、本業を抱える経営者にとって大きな負荷です。当社では、整理した後の申請準備、関係機関との調整、実行支援までを一貫して行うサービスとして提供しています。

ただし、資金調達の最終判断や契約行為そのものは、金融機関・行政機関・事業者本人の確認を経て進みます。ここでいう実行支援とは、経営者に代わって判断材料を整理し、必要書類を整え、関係機関との調整を進めることで、資金調達の実務負担を軽減する支援を指します。

制度選定から申請書類の作成まで

整理が終わった後、最初に動く工程が制度選定と申請書類の作成です。銀行融資、日本政策金融公庫、制度融資、信用保証協会付き融資、補助金、助成金など、どの制度を活用するかが決まったら、その制度に応じた事業計画書、資金繰り表、収支計画、資金使途説明書を準備する必要があります。

これらは単に様式を埋める作業ではありません。金融機関や行政が判断できる形に、数字の整合性と説明の順番を整えながら作成する必要があります。当社では、認定支援機関としての立場で、この一連の書類作成を経営者の代わりに進めます。

金融機関・行政との調整を担う

書類を出すだけでは資金調達は完結しません。金融機関や行政の担当者は、書類に書かれていない部分まで確認したいと考えます。資金使途の詳細、返済原資の根拠、既存借入との関係、業界動向、経営者の判断軸など、対話のなかで確認される項目は多岐にわたります。

当社では、こうした金融機関や行政とのやりとりを、経営者に代わって担います。事業内容を理解したうえで、審査担当者の視点に合わせて説明を組み立てることで、経営者自身が時間を取られずに本業に集中できる体制を整えます。

実行と着金後のフォローまで

融資や補助金の採択が出ても、そこで完了ではありません。融資契約の締結、振込先の確認、補助金の場合は採択後の交付申請、実績報告まで、実行段階でも多くの手続きが残ります。

当社では、着金までの最終工程と、着金後の実績報告や次回調達への準備までを継続して支援します。資金調達を単発のイベントではなく、経営に組み込まれた継続的な機能として運用するための伴走です。

どんな会社に向くのか

結論:選択肢の順番が決まらない会社、資料整備に手が回らない会社、申請準備や関係機関との調整まで支援してほしい会社に向きます。

資金調達エージェントは、資金調達の選択肢が複数あり、どの順番で進めるべきか分からない会社に向いています。特に、日々の業務で資料整備や金融機関への説明に手が回らない会社や、整理だけでなく申請準備や関係機関との調整まで支援してほしい会社では、入口での整理と実行支援の両方が機能します。

選択肢が多すぎて順番を決められない会社

資金調達には、銀行融資、日本政策金融公庫、制度融資、信用保証協会付き融資、補助金、助成金、ビジネスローン、ファクタリングなど、複数の選択肢があります。選択肢が多いこと自体は悪いことではありません。しかし、選択肢が多いほど「何から進めるべきか」が分かりにくくなります。

広告では、最短、低金利、柔軟審査、即日資金化といった言葉が目立ちます。こうした情報は入口として参考になりますが、自社の資金使途や返済原資に合っているかどうかは別問題です。資金調達エージェントは、選択肢を並べるだけではなく、自社にとっての優先順位を整理します。

申請や説明資料の整備に手が回らない会社

資金調達では、資料整備が実行性を大きく左右します。決算書、試算表、資金繰り表、通帳明細、請求書、売掛先情報、事業計画、資金使途の説明など、手段によって必要な資料は異なります。これらを単に集めるだけでなく、数字の整合性や説明の順番を整えることが重要です。

経営者が本業を抱えながら、これらをすべて整理するのは簡単ではありません。特に、資金繰りが逼迫している局面では、資料作成に時間を割く余裕がないこともあります。資金調達エージェントは、申請や説明に必要な論点を整理し、資料化と実行支援につなげる役割を担います。

申請準備や関係機関との調整まで支援してほしい会社

整理は自社でできるが、実際の申請準備や金融機関との調整まで一人で進めるのは難しい――こうした場面でも、資金調達エージェントは機能します。

金融機関への面談調整、書類の補足説明、追加資料の準備、行政担当者との連絡など、実行段階の細かな対応は数多くあります。経営者がこれらをすべて抱え込むと、本業に支障が出やすくなります。当社では、整理から実行支援までを一貫して担うことで、経営者が判断と本業に集中できる体制を作ります。

目先の調達だけでなく次の打ち手まで考えたい会社

今月の支払いを乗り切っても、来月以降の資金繰りが改善しなければ、同じ問題が繰り返されます。ファクタリングを使って時間を確保した後に、銀行融資やビジネスローン、借換え、制度融資へどうつなぐのか。補助金・助成金を活用する場合、入金までの間をどうつなぐのか。既存借入や高コスト調達をどう見直すのか――こうした次の打ち手まで考える会社にこそ、整理と実行支援の両方が効きます。

– 短期手段と中長期計画の混線 –

「広告で見たファクタリングを単発で使ったら資金繰りは楽になったが、3か月後に銀行融資を申し込もうとしたら、決算上の調達状況が重く見えた」――これは私が相談を受けるなかでも、最も多いパターンの一つです。短期で使う手段と、その後の選択肢への影響は、必ず先に整理しておくべきです。

認定支援機関との接点

結論:認定支援機関の立場を踏まえ、事業計画・資金繰り・説明資料を整えながら実行支援につなげます。

当社は経済産業省認定の経営革新等支援機関(認定支援機関ID:107813001112)として登録されており、中小企業・個人事業主の資金調達を制度面から公的に支援します。事業計画、資金繰り、説明資料の整理を、認定支援機関としての実務視点を踏まえて進められることが特徴です。詳しい制度の位置づけは当社の認定支援機関ページでも整理しています。

採否保証ではなく、整理・資料化・説明支援が価値

認定支援機関という言葉には、公的な安心感があります。しかし、認定支援機関であること自体が、融資や補助金・助成金、制度活用の採否を保証するわけではありません。

資金調達の採否は、金融機関、保証機関、自治体、補助金事務局など、それぞれの審査・判断によって決まります。したがって、「認定支援機関に相談すれば必ず通る」という理解は適切ではありません。実務上の価値は、採否を約束することではなく、判断に必要な材料を整え、申請準備・調整・実行支援まで適切に進めることにあります。

返済原資、資金繰り、事業計画の整合性を整える

融資や借換えを検討する場合、返済原資の説明は避けて通れません。返済原資とは、借りた資金をどの利益やキャッシュフローから返していくのかという考え方です。売上が増える見込みがあるのか、粗利率は維持できるのか、固定費は過大ではないか、既存借入の返済負担と重なっていないか。こうした論点を整理しなければ、資金調達の説明は弱くなります。

補助金・助成金を検討する場合でも、採択や支給までの時間差を踏まえた資金繰りが必要です。制度活用は有効な選択肢ですが、入金までの期間をどうつなぐかを考えなければ、実務上は資金ショートのリスクが残ります。当社では、認定支援機関の立場で、返済原資、資金繰り、事業計画の整合性を確認し、整えた書類をもとに金融機関や行政へ説明し、必要な調整と実行支援まで進めます。

なぜ最初に全体整理が必要なのか

結論:早そうな手段から選ぶと順番を誤りやすく、短期と中長期の対応が混ざるためです。

資金繰りが苦しい場面では、早く資金化できる手段に目が向きます。これは自然なことです。しかし、早さだけで選ぶと資金調達の順番を誤ることがあります。

早そうなものから選ぶと順番を誤りやすい

本来は制度融資や銀行融資を先に検討できる会社が、短期の資金化だけで対応してしまうと、後から金融機関へ説明する際に、既存の調達状況が重く見えることがあります。また、ファクタリングを使う場合でも、それが一時的なつなぎなのか、継続利用を前提にしているのかによって、意味は大きく変わります。一時的な資金繰りのズレを埋める使い方であれば有効な場面がありますが、毎月の支払いを継続的に前倒し資金化で支える状態になると、手元資金が残りにくくなる可能性があります。

手段ごとの役割を整理しないと場当たり的になる

銀行融資、制度融資、補助金・助成金、ビジネスローン、ファクタリングは、それぞれ役割が異なります。それぞれの役割を整理しないまま使うと、すべてが「資金を入れる方法」に見えてしまいます。しかし、実務上は、使いどころも、リスクも、後の影響も異なります。

場当たり的な判断を避けるための入口として、銀行融資・制度融資・補助金・助成金・ビジネスローン・ファクタリング・借換えの違いを整理し、自社にとって最適な順番を導き出す。さらに、その順番に沿って申請準備・調整・実行支援まで進める。これが当社の資金調達エージェントが提供する一貫機能です。

ミサカノミクスにおける入口の役割

結論:資金調達エージェントは整理から実行まで一貫し、HTファイナンスやHTペイへ状況に応じて接続します。

ミサカノミクスにおいて、資金調達エージェントは最初に全体を整える入口であり、整理に続く申請準備・調整・実行支援までを担う一貫サービスです。そこから、資金繰りの再設計が必要であればHTファイナンス、売掛債権を活用して時間を確保する必要があればHTペイへと、状況に応じて接続します。

資金調達エージェントは起点である

ミサカノミクスでは、資金調達を単なる商品比較として見ません。重要なのは、会社を崩さずに次へ進むため、何をどの順番で使うべきかを整理し、整理した結果を実行に移すことです。その起点となるのが、資金調達エージェントです。銀行融資、制度融資、補助金・助成金、ビジネスローン、ファクタリングを個別に比較する前に、自社の状況を整理し、最適な順番に沿って申請準備・調整・実行支援まで進めます。これは紹介先を探す作業ではなく、経営判断の順番を整え、その順番どおりに実務へ移す作業です。

HTファイナンス、HTペイへどうつながるのか

全体整理と実行の結果、資金繰りの再設計や借換えが重要になる場合があります。高コストの資金調達が続いている、ファクタリングの継続利用が重くなっている、既存借入の返済負担が資金繰りを圧迫している、といった場面では、単に新しい資金を入れるだけではなく、資金繰り構造そのものを見直す必要があります。HTファイナンスは、こうした再設計の場面で検討対象になります。

一方で、売掛金の入金まで時間があり、短期的に支払いとのズレを埋める必要がある場合は、HTペイのような売掛債権を活用する選択肢が検討対象になります。ただし、この場合も「早いから使う」ではなく、何のために時間を確保し、その後どう次の手段につなぐかを整理することが大切です。資金調達エージェントは、HTファイナンスやHTペイへ直接誘導するための窓口ではありません。まず全体を整理し、その結果として、どの手段が適切かを判断し、必要であれば各サービスへ橋渡しする入口です。

よくある質問(FAQ)

結論:「整理から実行支援まで一貫して進める」という理解が、エージェント活用の最初のポイントです。

資金調達エージェントとは何ですか。

銀行融資、制度融資、補助金・助成金、ビジネスローン、ファクタリングなどを全体最適で整理し、申請準備、関係機関との調整、実行支援まで一貫して行うサービスです。単に紹介先を探すのではなく、資金使途、返済原資、資料整備、順番を整理したうえで、実際の手続きまで一貫して支援します。

単なる紹介サービスと何が違うのですか。

特定の商品や金融機関を紹介するだけで終わらず、整理と実行まで担う点が違います。会社の状況を整理し、どの順番で進めるべきかを組み立てたうえで、申請書類の作成、金融機関・行政との調整、実行支援までを経営者に代わって進めます。

認定支援機関とどう関係しますか。

当社は認定支援機関としての実務視点を踏まえ、事業計画、資金繰り、説明資料を整理し、実行支援につなげます。採否を保証するものではありませんが、返済原資、事業計画、資金繰り、説明資料を整え、認定支援機関としての実務視点を踏まえ、金融機関や行政への説明・調整を進められることが価値です。

どのような会社が利用を検討すべきですか。

選択肢が多くて順番が見えない会社、申請や資料整備に手が回らない会社、申請準備や関係機関との調整まで支援してほしい会社、目先の調達だけでなく次の打ち手まで考えたい会社です。整理だけでなく、実行まで一貫して任せたい会社に向いています。

この説明記事の次はどこへ進むべきですか。

まずは、資金調達エージェントの役割が「紹介」ではなく「整理+実行支援」であることを理解することが大切です。そのうえで、自社の資金調達を整理から実行まで任せたい場合は、記事末尾の資金調達エージェントサービスページへ進む流れが自然です。

まとめ

結論:論点を整理し、整えた順番どおりに申請準備・調整・実行支援まで進めるのが、エージェントの役割です。

資金調達エージェントは、単に金融機関や資金調達サービスを紹介する窓口ではありません。資金使途、返済原資、資金繰り、資料整備、説明可能性を整理し、会社にとって適切な順番を組み立てたうえで、申請準備・調整・実行支援まで一貫して進めるサービスです。

資金調達で大切なのは、商品名から考えないことです。銀行融資がよいのか、制度融資がよいのか、補助金・助成金を狙うべきか、ビジネスローンを検討すべきか、ファクタリングで時間を確保すべきかは、会社の状況によって変わります。先に商品名を選ぶと、判断が狭くなります。先に論点を整理すれば、複数の選択肢を順番で考えることができ、整えた順番どおりに実行へ移すことができます。

そして、資金調達に迷うときほど、最初に全体を見るべきです。今すぐ必要な資金、後で効く資金、返済原資、既存借入、売掛債権、補助金・助成金の可能性、借換えの余地――これらを整理することで、資金調達は単なる申込作業ではなく、経営判断になります。当社の資金調達エージェントは、その判断を整理し、整えた順番どおりに申請準備・調整・実行支援まで進めることで、経営者が本業に集中できる体制を作ります。改めて、ミサカノミクスにおける位置づけは「ミサカノミクスとは何か」で整理しています。

本記事は、当サイトのコンテンツポリシーに基づき、ヒューマントラスト株式会社 統括責任者・三坂大作が執筆・監修しています。

早稲田大学理工学部卒業後、三菱銀行(現・三菱UFJ銀行)に入行。法人営業・国際業務・市場営業・支店長・内部監査を歴任し、退職後は事業会社にて経営企画・業務統括責任者を経験。銀行の審査側の論理と事業会社経営の実情の双方に通じた資金調達のスペシャリストとして、中堅中小企業の"実行型支援"を展開。

早稲田大学理工学部卒業後、三菱銀行(現・三菱UFJ銀行)に入行。法人営業・国際業務・市場営業・支店長・内部監査を歴任し、退職後は事業会社にて経営企画・業務統括責任者を経験。銀行の審査側の論理と事業会社経営の実情の双方に通じた資金調達のスペシャリストとして、中堅中小企業の"実行型支援"を展開。