公開日:2025.11.26

更新日:2026.02.09

【2026年最新】後払い現金化は実質闇金?違法性や経営者が陥るリスクを解説

「今すぐ現金が必要、でも銀行の審査を待っている余裕はない……」

2026年現在、そんな経営者の焦りに付け込むように「審査なし」「後払い決済を現金化」という甘い言葉がネット上に溢れています。

PayPayやメルペイなどの後払い枠を利用するこの手法。一見、便利な資金繰りツールに見えるかもしれません。しかし、30年以上の融資実績を持つプロの視点から断言します。これは「資金調達」ではなく、あなたの会社を破滅へ向かわせる「高金利の罠」です。

実質年利に換算すると数百%に及ぶ手数料、アカウント停止による社会的信用の喪失、そして背後に潜む闇金の影。2026年は法規制もさらに厳格化しており、「知らなかった」では済まされない法的リスクも増大しています。

この記事では、後払い現金化の危険な実態を暴くとともに、経営者が選ぶべき「真っ当でスピーディーな解決策」を専門家が詳しく解説します。

- 後払い現金化は手数料が高く、実質的には「高金利の借金」と同じ

- 利用規約違反により、アカウント停止や一括請求のリスクがある

- 金融庁も「違法なヤミ金融」になり得ると注意喚起している

- 法人の資金調達なら、正規のビジネスローンやファクタリングが安全

後払い現金化の基本

後払い現金化とは、後払いアプリやサービスを利用して商品を購入し、その商品を売却して現金を得る方法です。通常のクレジットカードやローンと異なり、審査基準が比較的緩いため、急な資金需要に対応できる手段として利用されています。

後払い現金化とは

後払い現金化は、後払いサービスを使って商品を購入し、その商品を現金化する方法です。通常のショッピングローンやクレジットカードの現金化と比べ、審査が簡易的なため、信用情報に不安がある方でも利用できる場合があります。

この方法では、商品の購入から売却、そして後日の返済という流れで進みます。後払いサービスで商品を購入した後、その商品を買取業者に売却するか、自分でフリマアプリなどに出品して現金化します。

後払いサービスは本来の目的外で使用することになるため、利用規約違反になる可能性があることを理解しておく必要があります。各サービスの利用規約では、商品の転売目的での購入を禁止していることが多いためです。

後払い現金化の基本的な仕組み

後払い現金化の仕組みは比較的シンプルですが、いくつかの重要なステップがあります。基本的な流れは、以下の通りです。

まず、後払いサービスを利用して商品を購入します。次に、購入した商品を現金化業者に売却するか、自分でフリマアプリやオークションサイトに出品して売却します。そして現金を受け取った後、後払いサービスの支払い期日までに利用金額を返済します。

例えば、後払いサービスで10万円の商品を購入した場合、それを7万円で売却できれば、手元に7万円の現金が残ります。ただし、10万円の支払いは後日必要となります。つまり、実質的には3万円の手数料を支払って、即日現金を手に入れることになります。

💡 あなたの資金調達は大丈夫?危険度チェック

以下の項目に1つでも当てはまるなら、それは「実質闇金」のリスクがあります。

- 商品の購入価格と、手に入る現金の差(手数料)が20%以上ある

- 領収書や請求書を偽造・架空作成して申し込もうとしている

- SNSや掲示板で「即日現金」を謳う個人・業者とコンタクトを取った

- 後払いアプリの「転売禁止」規約を意図的に無視しようとしている

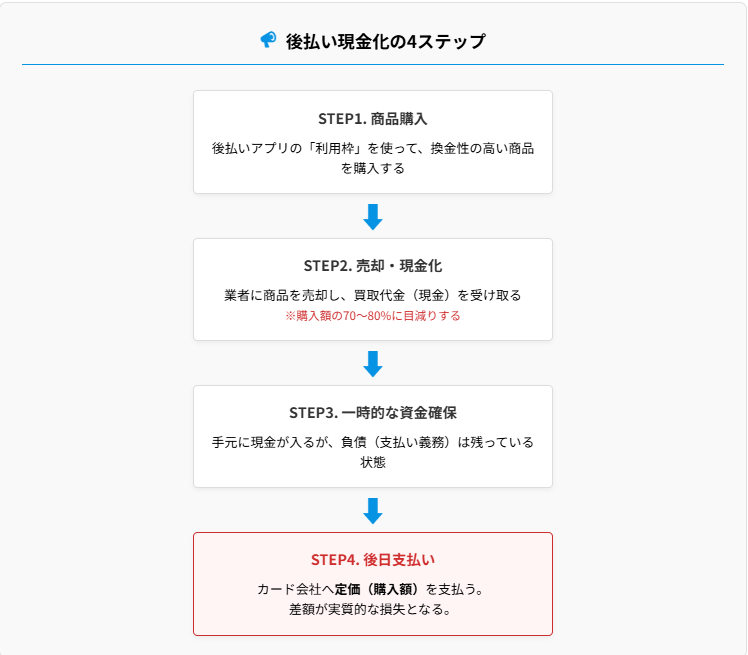

後払い現金化の具体的な流れ

後払い現金化をどのように行うのか、その具体的なステップを見ていきましょう。大きく分けると、後払いアプリでの商品購入から始まり、最終的な返済まで4つのステップに分けられます。

後払いアプリで商品を購入する

最初のステップは、後払いサービスを利用して商品を購入することです。PayPayやメルペイ、Paidy、Atoneなどの後払いサービスを使って、現金化しやすい商品を選びます。現金化しやすい商品とは、人気があり比較的高額で、かつ売却した際の価値が下がりにくいものが理想的です。

例えば、家電製品やブランド品、人気のゲーム機などが該当します。購入する際は、後払いサービスの利用可能額の範囲内で、自分が確実に返済できる金額を考慮することが重要です。

また、後払いサービスごとに利用可能額や支払期限が異なるため、事前に確認しておくことが必要です。一般的に、初回利用時は利用可能額が低く設定されていることが多いですが、利用実績を積むことで、徐々に増額される場合もあります。

購入商品の現金化

購入した商品を現金に変える方法には、大きく分けて2つの方法があります。一つは現金化業者に依頼する方法、もう一つは自分で売却する方法です。

現金化業者に依頼する場合、業者が商品を買い取り、その場で現金を受け取ることができます。手間がかからず、即日現金化できる点がメリットです。ただし、買取価格は市場価格より低く設定されており、一般的に購入価格の70〜90%程度の換金率となります。

自分で売却する場合は、メルカリやヤフオクなどのフリマアプリやオークションサイトを利用します。この方法は、手間と時間がかかりますが、現金化業者より高い価格で売却できる可能性があるため、換金率を上げたい場合に適しています。ただし、すぐに売れる保証はなく、商品発送や取引の手間も考慮する必要があります。

現金の受け取り

商品の売却方法によって、現金を受け取る過程も異なります。現金化業者を利用した場合、通常はその場で現金を受け取ることができます。店舗型の業者であれば直接手渡しで、オンライン型の業者であれば、銀行振込やコンビニ受け取りなどの方法があります。

自分で売却する場合は、フリマアプリやオークションサイトの取引システムに従って進めます。商品が購入者に届き、問題がなければ売上金が振り込まれます。一般的に、商品発送から入金までに数日から1週間程度かかることがあります。

現金受取時には手数料が発生することがあるので、事前に確認しておくことが重要です。例えば、銀行振込の場合は振込手数料、コンビニ受け取りの場合は受取手数料が発生することがあります。これらの手数料も含めて、実質的な換金率を計算する必要があります。

利用金額の返済

最後のステップは、後払いサービスの支払い期日までに利用金額を返済することです。後払いサービスによって支払期限は異なりますが、一般的に、購入から1〜2ヶ月以内に設定されています。

返済方法も各サービスによって異なりますが、銀行振込やコンビニ払い、口座引落などの選択肢があります。支払い期日を忘れてしまうと、延滞料が発生したり、最悪の場合は信用情報に影響したりする可能性があるため、カレンダーにメモするなどして忘れないようにすることが重要です。

また、返済計画を立てておくことが極めて重要です。現金化で得た金額より返済額の方が大きいため、その差額を用意できるよう、計画的に資金を管理する必要があります。返済が困難になると多重債務に陥るリスクがあるため、自分の返済能力を超えた金額の現金化は避けるべきです。

後払い現金化の種類

後払い現金化の方法には、大きく分けて2つのタイプがあります。現金化業者に依頼する「業者依頼型」と自分で売却する「セルフ換金型」です。それぞれの特徴や違いを理解し、自分に合った方法を選ぶことが重要です。

業者依頼型

業者依頼型は、専門の現金化業者に商品を売却する方法です。最大の特徴は、スピーディーに現金化できる点にあります。商品を持ち込むだけで、その場で査定から買取、現金の受け取りまで完了することが多いものです。

業者依頼型のメリットとしては、まず即日現金化が可能であることが挙げられます。急な資金需要がある場合に、最も短時間で現金を手に入れることができます。また、手続きが簡単で、売却や発送の手間が省けるのも大きな利点です。

さらに、商品知識がなくても専門業者が適正価格で買い取ってくれるため、相場を調べる手間が省けるのもメリットです。特に、専門知識が必要な家電製品やブランド品の場合、適切な価格設定が難しいことがありますが、業者依頼型ではその心配がありません。

セルフ換金型

セルフ換金型は、メルカリやヤフオクなどのフリマアプリやオークションサイトを利用して、自分で商品を売却する方法です。この方法の最大の特徴は、自分で価格を設定できる自由度の高さにあります。

セルフ換金型のメリットとしては、業者よりも高い価格で売却できる可能性が高いことが挙げられます。一般的に、業者買取よりもフリマアプリでの個人間取引の方が、高値がつくことが多くあります。そのため、換金率を上げたい場合には効果的な方法となります。

また、売却のタイミングや価格を自分で決められるため、相場をよく理解している場合や、時間をかけてでも高く売りたい場合に適しています。さらに、業者を介さないため、業者への手数料がかからないというメリットもあります。

後払い現金化のメリット

後払い現金化には、緊急時の資金調達手段として利用できるなど、いくつかのメリットがあります。どのようなメリットがあるのか、詳しく見ていきましょう。

即日現金が手に入る

後払い現金化の最大のメリットは、速やかに現金を手に入れられる点です。特に業者依頼型の場合、商品を購入してから数時間以内に現金化することが可能です。急な出費や緊急の資金需要がある場合、従来の融資方法より迅速に対応できるのが大きな魅力です。

例えば、急な医療費や修理費が必要になった場合、銀行ローンやカードローンでは審査に時間がかかり、即日融資が難しいことがあります。しかし、後払い現金化であれば、朝に商品を購入し、昼には現金を手にすることも可能です。

また、オンラインで完結する現金化業者を利用すれば、自宅から一歩も出ることなく現金化のプロセスを進められます。商品をネットで購入し、業者とオンラインでやり取りして、銀行振込で現金を受け取るという流れで、非常に便利です。

⚠ プロからの注意点

「即日」という言葉は魅力的ですが、その代償として支払う手数料は法外です。経営者であれば、目先のスピードよりも「コスト」と「信用」を天秤にかけるべきです。

審査基準が低い

後払い現金化のもう一つの大きなメリットは、審査基準が低いことです。クレジットカードやローンでは、収入証明や信用情報などの厳しい審査があり、過去の滞納歴や多重債務がある場合は審査に通らないことがあります。

一方、後払いサービスは比較的審査基準が緩く、信用情報に問題がある場合でも利用できる可能性があるのが特徴です。特に、利用実績を積み重ねることで、徐々に利用可能額が増えていくサービスも多いため、初回は少額からでも始められます。

また、後払いサービスの審査は、主に本人確認と簡易的な与信審査のみで、収入証明書などの提出が不要なケースが多いものです。そのため、申し込みから利用開始までのプロセスがシンプルで、手間がかかりません。

柔軟な資金調達が可能

後払い現金化では、自分のニーズに合わせて柔軟に資金調達ができます。利用可能額の範囲内であれば、必要な金額だけを現金化することが可能です。例えば、5万円必要な場合は5万円相当の商品を、10万円必要な場合は10万円相当の商品を購入して現金化できます。

また、複数の後払いサービスを併用することで、一度に調達できる金額を増やすことも可能です。PayPayとメルペイ、Paidyなど複数のサービスを利用することで、それぞれの利用可能額を合わせた金額まで資金調達ができます。

さらに、現金化の方法も自分で選べるため、急ぎの場合は業者依頼型を、少しでも多くの現金を得たい場合はセルフ換金型を選ぶなど、状況に応じた選択ができます。このように、自分のニーズや状況に合わせて柔軟に対応できる点が大きなメリットです。

後払い現金化のデメリット

後払い現金化にはメリットがある一方で、認識しておくべき重要なデメリットも存在します。これらのデメリットを理解することで、後払い現金化を検討する際の判断材料にしましょう。

換金率の低さ

後払い現金化の最大のデメリットの一つは、換金率の低さです。購入した商品の金額に対して、実際に手に入る現金の額は70〜90%程度に留まります。つまり、10〜30%程度の金額が実質的な手数料として失われることになります。

例えば、後払いサービスで10万円の商品を購入し、現金化業者に7万円で買い取ってもらった場合、3万円の損失が発生します。この損失額は、通常のローンやキャッシングと比較すると、非常に高い金利に相当します。

また、セルフ換金型で、自分で売却する場合でも、フリマアプリの手数料や送料、振込手数料などがかかり、これらを考慮すると実質的な換金率はさらに下がります。急ぎの資金調達手段としては有効ですが、コスト面では非常に割高な方法といえます。

後日の返済義務の発生

後払い現金化を利用すると、必ず後日の返済義務が生じます。後払いサービスで商品を購入した時点で、その金額を支払う義務が発生するため、現金化して得た金額以上の返済が必要になります。

例えば、10万円の商品を購入して7万円で現金化した場合、手元には7万円の現金がありますが、後日10万円を返済しなければなりません。つまり、差額の3万円を別途用意する必要があります。この返済計画がしっかりしていないと、返済できずに延滞や債務不履行に陥るリスクがあるのです。

さらに、複数の後払いサービスを利用したり、返済のために別の後払いサービスを利用したりすると、多重債務の状態に陥る危険性があります。このような状況になると、返済のための借入れを繰り返す借金の連鎖に陥りやすく、最終的に返済不能な状態になることもあります。

信用情報への影響

後払いサービスの支払いを延滞すると、信用情報に記録される可能性があります。信用情報機関に延滞情報が登録されると、クレジットカードの審査やローンの申し込み、住宅や携帯電話の契約など、さまざまな場面で不利益を被る可能性があります。

特に、複数回の延滞や長期間の未払いがあると、信用情報に重大な傷がつくことになります。信用情報の回復には通常5〜10年程度かかるため、一時的な資金需要のために長期的な信用を失うリスクがあることを認識しておく必要があります。

また、後払いサービスの利用規約に違反した利用(転売目的での購入など)が発覚した場合、アカウント停止や利用制限などのペナルティを受ける可能性もあります。最悪の場合、法的措置を取られるリスクもあるため、規約違反となる利用は避けるべきです。

後払い現金化の注意点

後払い現金化には、さまざまなリスクが潜んでいます。これらのリスクを理解し、適切に対処することで、トラブルを回避することが重要です。

法律的なリスクが大きい

後払い現金化は、後払いサービスの利用規約に違反する可能性が高い行為です。多くの後払いサービスでは、転売目的での商品購入を禁止しています。規約違反が発覚すると、アカウントの停止や利用制限などのペナルティを受ける可能性があります。

また、後払い現金化を仲介する業者の中には、貸金業登録なしに実質的な金融サービスを提供しているケースがあります。このような業者を利用すると、貸金業法違反の共犯となる可能性もあるため、業者選びには十分な注意が必要です。

さらに、後払い現金化が、詐欺や違法行為と見なされるケースもあります。特に、架空の商品購入や虚偽の申告を行った場合は、詐欺罪に問われる可能性もあります。法的リスクを避けるためには、規約や法律に抵触する行為は避けるべきです。

悪質業者とトラブルになる可能性がある

後払い現金化の市場には、残念ながら悪質な業者も存在します。これらの業者は、高い換金率を謳いながら、実際には低い金額しか支払わなかったり、個人情報を不正に利用したりするケースがあります。

悪質業者の手口としては、買取金額の過大広告、高額な手数料の上乗せ、個人情報の漏洩、商品を受け取ったにもかかわらず支払いをしないなどが挙げられます。信頼できる業者を見極めることが非常に重要です。

業者を選ぶ際は、口コミや評判をチェックし、実際の店舗を持っているか、連絡先が明記されているか、会社情報が透明に公開されているかなどを確認することが大切です。また、あまりにも好条件を提示してくる業者には、警戒が必要です。

金融庁も警告!「後払い現金化」の法的解釈とリスク

後払い現金化サービスについては、金融庁や消費者庁も強く注意喚起を行っています。形式上は「商品の売買」であっても、経済的な実態は「貸付け(金銭の貸借)」とみなされるケースが増えているためです。

実質年率に換算すると数百%の暴利

後払い現金化の手数料は、利用額の10%〜30%が相場と言われています。「たった10%」と感じるかもしれませんが、これは1ヶ月程度での手数料です。これを年利(1年間の金利)に換算するとどうなるでしょうか。

※正規の金融機関の場合

単純換算で年利120%超

※出資法の上限金利(20%)を大幅に超過

このように、正規の融資と比較して異常な高金利であることがわかります。支払いに追われ、さらに別の現金化業者を利用する「多重債務」に陥る危険性が極めて高いのです。

「すぐに現金が必要だから仕方ない」と考える経営者様もいらっしゃいますが、正規のビジネスローンと比較すると、その損失の大きさは一目瞭然です。

| 比較項目 | 後払い現金化 | HTファイナンス |

|---|---|---|

| 実質コスト (金利換算) |

年利数百% (違法レベル) |

正規の法定金利 (年率5.0%〜) |

| 法的リスク | 規約違反で 一括請求のリスク |

貸金業登録済み 安心・安全 |

| 信用情報 | 傷つく可能性大 | 正常な返済実績 としてプラス評価 |

| 対象 | 個人向け (事業利用は不向き) |

法人経営者 専用ローン |

公的機関による注意喚起

トラブルに巻き込まれないためにも、以下の公的機関が発信している一次情報を必ず確認してください。

安全な資金調達をお探しの事業者様へ

【法人の代表者様】

30年の実績を持つHTファイナンスが、無担保・無保証で事業資金をサポートします。

【個人事業主様】

本サービスは法人専用です。個人事業主の方は、弊社運営のHTファクタリングをご利用ください。

資金調達をお急ぎの場合でも、違法な業者ではなく、法的に認められた手段を選ぶことが重要です。企業間取引の請求書をお持ちであれば、安全な「ファクタリング」が利用できる可能性があります。

あわせて読みたい:ファクタリングの利用は法律に触れてしまう?違法なケースや優良サービスの選び方を解説

また、すでに返済が困難な状況にある場合は、新たな借入れをするのではなく、専門家への相談を優先してください。

あわせて読みたい:借金を返さないとどうなる?放置した場合のリスクや困ったときの相談先について詳しく解説

よくある質問(FAQ)

Q 後払い現金化は違法ですか?

後払い現金化自体が直ちに違法となるわけではありませんが、実質的な高金利貸付として出資法違反に問われる可能性があります。また、多くのサービスの利用規約で「現金化目的」は禁止されており、利用者はアカウント停止などの重いペナルティを負うことになります。

Q 後払い現金化とファクタリングの違いは何ですか?

後払い現金化は個人の買い物枠を利用するのに対し、ファクタリングは事業者の「売掛債権(請求書)」を売却する正規の金融取引です。法人の資金調達であれば、ファクタリングの方が法的にも安全で、社会的信用を損なうリスクもありません。

Q 法人でも後払い現金化を利用できますか?

一般的に後払い現金化は個人向けのサービスです。法人が事業資金として利用するのは不向きであり、会計処理や税務上のトラブルになるリスクがあります。法人の場合は、ビジネスローンや法人向けファクタリングの利用を推奨します。

まとめ

後払い現金化は、急な資金需要に対応できる手段として利用されることがありますが、さまざまなリスクを伴います。本記事で解説したように、後払い現金化のプロセスは、商品購入→現金化→後日返済という流れで進みますが、換金率の低さや法的リスク、信用情報への影響など、十分に理解しておくべき注意点があります。

もし資金調達が必要な場合は、後払い現金化以外の選択肢も検討しましょう。銀行のカードローンや消費者金融、公的融資制度など、より金利が低く安全な方法があります。どうしても後払い現金化を利用する場合は、信頼できる業者を選び、確実に返済できる計画を立ててから行うことが大切です。財務状況の改善や計画的な資金管理こそが、長期的な経済的安定への道です。

高リスクな現金化は不要!

法人の資金調達は「正規のプロ」へ

後払い現金化は、法外な手数料や法的リスクを伴う危険な取引です。

経営者としての信用を守るためにも、正規の金融機関であるHTファイナンスをご利用ください。

元・三菱銀行員(統括責任者:三坂)が貴社の資金繰りをサポートします

HTファイナンスのビジネスローン

- ✔ 最短即日のスピード融資

- ✔ 無担保・無保証(第三者保証人不要)

- ✔ 赤字・債務超過・税金未納でも相談可

- ✔ 来店不要・全国対応のオンライン完結

まずは「いくら調達できるか」無料診断!

最短即日の借入枠診断を試す※法人専用です(個人事業主様は対象外となります)