公開日:2025.10.27

更新日:2026.03.25

【2026年最新】ファクタリングとは?仕組み・手数料相場と「銀行融資」との決定的な違いを元銀行員が徹底解説

「急な支払いで現金が足りない…」「黒字なのに、なぜか手元にキャッシュがない…」 経営者であれば誰もが一度は直面する、切実な資金繰りの悩み。銀行に相談しても時間がかかり、審査も厳しいのが現実です。

しかし、そんな絶望的な状況でも、諦めるのはまだ早いかもしれません。

この記事では、東京大学法学部を卒業後、三菱銀行(現三菱UFJ銀行)ニューヨーク支店にて国際金融の最前線を経験し、30年以上にわたり中小企業の財務を支援してきた資金調達の専門家が、貴社のキャッシュフローを劇的に改善する一手となり得る「ファクタリング」の仕組みや手数料相場、銀行融資との違いを徹底解説します。

読み終える頃には、ファクタリングが自社にとって本当に有効な選択肢かどうかが明確になり、いますぐ何をすべきかが具体的に分かるはずです。

【30秒でわかる】ファクタリングの重要ポイント

- ● 仕組み:入金待ちの「請求書」を売却して、期日より前に現金化する資金調達法。

- ● 審査の核心:自社が赤字でも、売掛先(取引先)の信用力があれば最短即日で調達可能。

- ● コストの現実:手数料は2社間(10%〜)/ 3社間(1%〜)と高め。一時的な利用が基本。

- ● 出口戦略:緊急時はファクタリングで凌ぎ、早期に低利なビジネスローンへ切り替えるのが財務健全化の正解。

ファクタリングとは?日本での利用状況

ファクタリングとは、会社が保有する売掛債権をファクタリング会社に買い取ってもらうことで、売掛債権の期日より前に現金化ができる資金調達方法です。

ファクタリングは、16世紀のイギリスで生まれ、20世紀にアメリカで普及し、1970年代に日本に取り入れられました。当時の日本の商取引では、手形が利用されていたためファクタリングは普及しませんでした。しかし、バブル崩壊をきっかけに手形の利用が減り、売掛債権を現金化する手段としてファクタリングが利用されるようになりました。

日本の商取引では、1か月分の取引をまとめて掛け取引にすることが多いです。

例えば、1月に商品提供が10回あったとしたら、1月末に締めて翌月末に1か月分を支払ってもらうイメージです。そのため、商品やサービス提供をしてから実際に売掛債権を回収するまでには、通常30日~60日程度かかります。

売上があってもその前に買掛金や人件費などの費用を支払う必要があるので、売掛金回収までの期間は手元資金がないと資金繰りが苦しい状態になります。そのため、ファクタリングは自己資本が少なく手元資金が不足しがちな中小企業にとって、画期的な資金調達方法なのです。

現在では、メガバンクなどの大手金融機関グループ会社でもファクタリングサービスを取り扱っており、中小企業だけではなく大手企業も活用しています。

また、インターネット上で申し込みから買い取りまで完結するオンラインファクタリングが普及し始めています。オンラインファクタリングは、対面の面談が必要だった従来のファクタリングより利用しやすいでしょう。

ファクタリングの仕組み

ひと目でわかる!2つのファクタリング方式

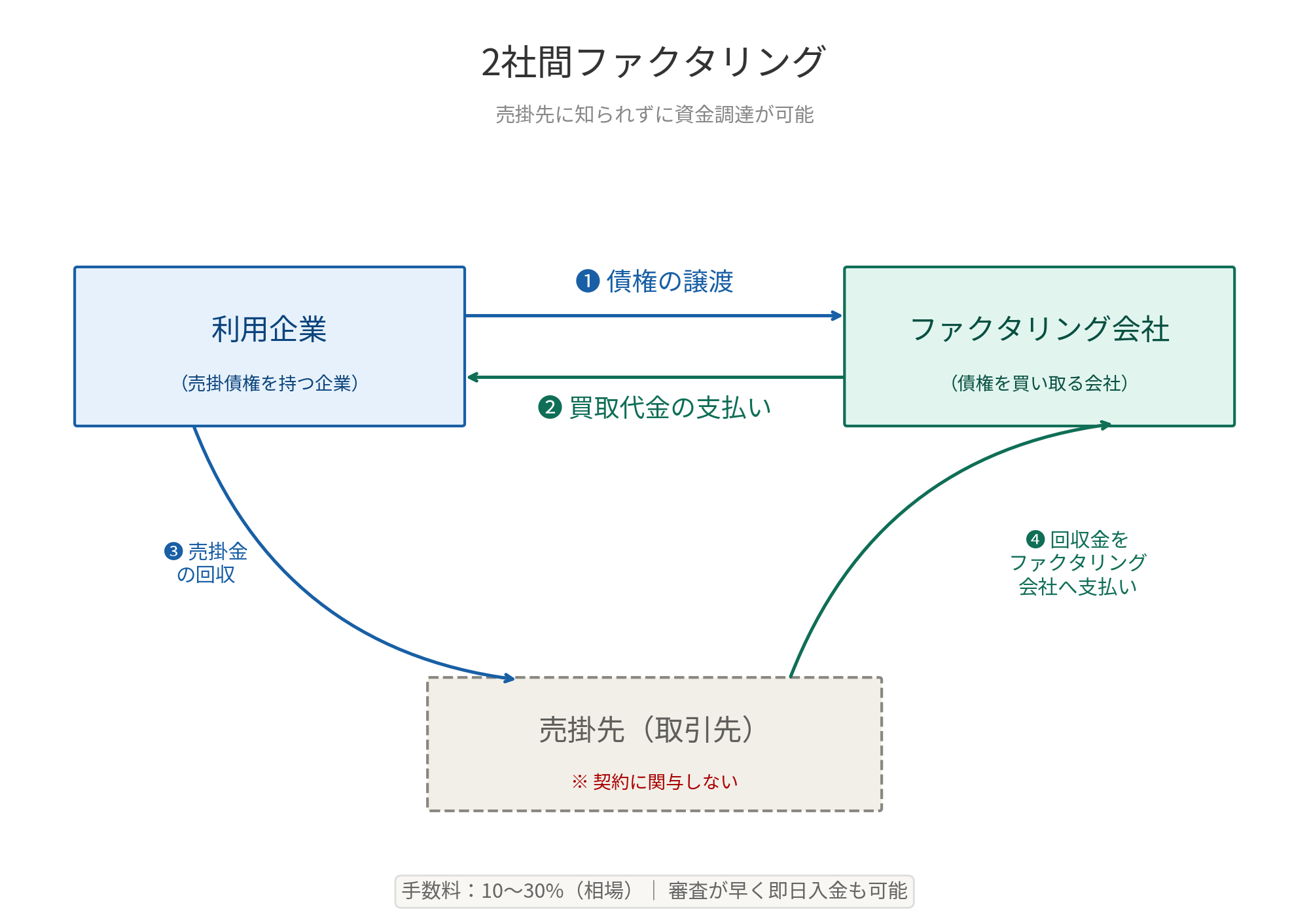

① 2社間ファクタリングの仕組み

【スピード重視】取引先に知られず最短即日で資金化

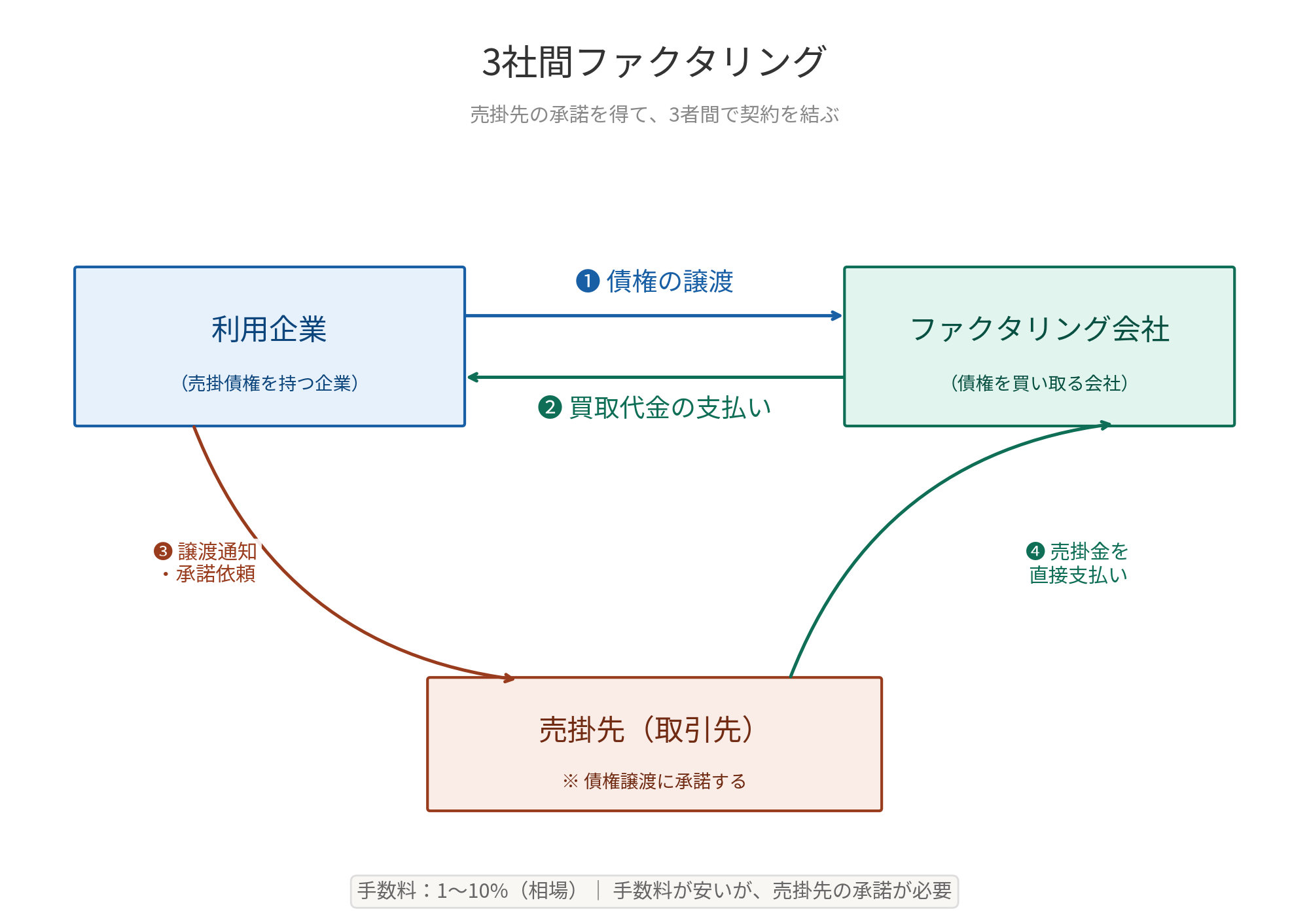

② 3社間ファクタリングの仕組み

【コスト重視】売掛先の承諾を得て手数料を低く抑える

元銀行員三坂の出口戦略アドバイス

2枚の図解を見てわかる通り、どちらも「売掛債権の売却」であり、手数料が発生します。特に2社間はコストが高くなりがちです。決算書をお持ちの法人様なら、ファクタリングより圧倒的に低コストな「ビジネスローン(無担保無保証)」への切り替えで、年間数百万円のコスト削減ができる可能性があります。

結論:ファクタリングの仕組みとは、貴社が保有する「入金待ちの請求書(売掛債権)」をファクタリング会社に売却し、手数料を差し引いた現金を最短即日で手に入れる「債権譲渡」の仕組みです。融資ではないため、保証人や担保を必要としないのが最大の特徴です。

2社間ファクタリング

2社間ファクタリングは、売掛債権を売却したい契約者とファクタリング会社の2社間で契約を結ぶ仕組みです。契約を締結したら、売掛債権から手数料を差し引いた金額を、ファクタリング会社から契約者の銀行口座へ振り込んでもらいます。

ファクタリングの手数料は、売掛債権の額に対してかかります。

例えば、100万円の売掛債権を手数料10%でファクタリング会社に買い取ってもらう場合、90万円の現金を売掛債権の期日より前に振り込んでもらう形です。売掛債権の回収時には、契約者の銀行口座に売掛先から売掛債権の決済金が振り込まれるので、その金額をそのままファクタリング会社に振り込みます。

2社間ファクタリングは、資金調達までの時間が短いのも特徴です。最短即日で資金調達可能なファクタリング会社もありますし、時間がかかったとしても1週間以内には資金調達ができます。

また、2社間ファクタリングは、売掛先にファクタリングの事実を知らせることなく資金調達ができる特徴もあります。売掛先の信用力が高ければ審査に通りやすくなったり、金利を抑えられたりするのです。

さらに、基本的にファクタリング会社に買い取ってもらった売掛債権が回収できなくなったとしても契約者が補填する必要はありません。

ただし、売掛債権の回収時に一度契約者の銀行口座を介するので、ファクタリング会社としては売掛金の回収ができないリスクが高くなります。契約者が持ち逃げしてしまうリスクや、使い込んでしまうリスクを避けられないからです。そのため、次にご説明する3社間ファクタリングに比べると手数料は高く、2社間ファクタリングの手数料水準は10%~30%となっています。

3社間ファクタリング

3社間ファクタリングは、売掛先・売掛債権を売却したい契約者・ファクタリング会社の3社間で契約を結びます。そのため、ファクタリングを利用することは売掛先に了承を得る必要があります。売掛金の回収は、売掛先から直接ファクタリング会社に支払うことになるので、2社間ファクタリングに比べるとファクタリング会社にとって売掛金が未回収になるリスクは少なくなります。その分、手数料は約1%~10%と2社間ファクタリングに比べると低い傾向です。

ただし、売掛先にファクタリング利用を反対されれば利用できませんし、利用していることで「資金繰りが苦しいのかもしれない」と懸念を抱かれるリスクもあります。

おすすめ記事

『二社間or三社間?2つのファクタリング契約方法の違いとは?』

ファクタリング審査の核心|「売掛先の与信」が手数料と成否を決める理由

結論:ファクタリング審査で最も重視されるのは、利用者(貴社)ではなく「売掛先(取引先)」の支払い能力(与信)です。これはファクタリングが「融資」ではなく「債権の売買」であるためで、売掛先の信用度が高いほど審査通過率は上がり、手数料は低くなる傾向にあります。

自社が赤字・債務超過でも資金調達ができる理由

銀行融資では「自社の決算内容」が審査の9割を占めますが、ファクタリングは「売掛金が確実に回収できるか」を重視します。そのため、たとえ貴社が赤字決算や税金滞納の状態であっても、売掛先が上場企業や公的機関など信用力の高い先であれば、問題なく即日現金化できるケースが多々あります。

売掛先の信用度が「手数料相場」に直結する

手数料は「回収不能リスク」の対価です。元銀行員の視点で見ると、審査では以下の3点が厳しくチェックされます。

- 売掛先の業績と規模:倒産リスクが低いほど手数料は下がる

- 取引の継続性:長年の取引実績がある請求書は信頼が高い

- 支払期日の長さ:回収までの期間が短いほどリスクが低く、手数料も優遇される

具体的な「与信」の判断基準|個人・法人のチェックポイント

結論:与信判断の指標は対象によって異なります。個人の場合は「CIC」や「JICC」といった指定信用情報機関の履歴が重視されますが、法人間のファクタリング審査では、帝国データバンク(TDB)や東京商工リサーチ(TSR)の評点「40点以上」が、手数料を低く抑えるための重要な境界線となります。

元銀行員の視点では、評点50点を超えれば「超優良先」として銀行融資も容易ですが、ファクタリング審査においては「40点」を維持していれば、支払い能力に大きな懸念なしと判断されるケースが多いです。逆に30点台後半の売掛先の場合、手数料が跳ね上がるか、審査通過が難しくなるリスクがあります。

あわせて読みたい:与信管理の重要指標

ファクタリングと比較される資金調達方法

ここでは、ファクタリングと比較される資金調達方法について、ファクタリングとの違いと一緒にご説明します。

銀行融資

銀行融資は、銀行に借り入れをして資金調達をする方法です。一方ファクタリングは、売掛債権を売却することで資金調達ができる仕組みであるため、融資に該当しません。銀行は審査が厳しいので、融資の申し込みから実際に融資が実行できるまでには、1か月程度の時間がかかります。また、審査に時間がかかったのにも関わらず、審査に落ちてしまうケースもあります。

また、銀行融資は不動産担保や保証人などを求められますが、ファクタリングは担保・保証人の必要がない点も異なる点です。ただし、銀行は利息制限法により、利息の上限は借入金に応じて年利15%~20%と決まっています。一方、ファクタリングは利息制限法による規定はないので、手数料はファクタリング会社が決めます。利息の負担を最小限にして資金調達をしたい場合には、銀行融資を受けたほうがメリットはあるかもしれません。

おすすめ記事

『中小企業が銀行融資を成功させるには?融資待ちの間の「つなぎ資金」の調達先もご紹介』

売掛債権担保融資(ABL)

売掛債権担保融資(ABL)は、銀行融資の一つです。通常、銀行融資では不動産や定期預金などを担保にすることが多いですが、このような資産を有しない場合や、資産価値がある売掛債権を持っている場合には、売掛債権を担保に融資を受けることもできます。

ただし、銀行融資では債務者の信用力がなければ融資を受けることができません。売掛債権の価値が高くても、債務者自身が赤字や債務超過ならば融資を受けるのはまず難しいでしょう。

一方、ファクタリングは契約者の信用力も確認しますが、売掛先の信用力を重視します。そのため、契約者が赤字や債務超過でも利用できる場合があるので、自社の信用力に自信がないのであればファクタリングを選んだほうが良いでしょう。

おすすめ記事

『ABLとファクタリングの違いを解説!どちらか選ぶ基準や利用時の注意点を解説』

手形割引

手形割引は、受取手形を金融機関に持ち込み、割り引いてもらうことで、期日より前に資金を調達できる方法です。ファクタリングとよく似た仕組みですが、そもそも手形での取引をしていない場合には手形割引の利用はできません。

また、ファクタリングは売掛先が債務不履行となった場合に補填は必要ないのに対し、手形割引は裏書人に遡及されてしまいます。

ただし、手形割引料はファクタリングの手数料に比べると低い水準です。手形割引料は金融機関で割り引いてもらう場合、年利1.5%~程度で利用できます。

おすすめ記事

『手形割引とは?ファクタリングとの違いも徹底解説』

『手形割引のメリットは?知っておくべきデメリットも解説』

でんさい割引

でんさい割引とは、手形を電子記録したでんさい(電子記録債権)を手形割引のように割り引く制度です。手形の普及が減ったことにより、手形に代わる新しい方法として利用され始めました。手形割引は額面の金額を割り引くことしかできませんが、でんさい割引は分割での割引も可能です。

手形割引と同様に、ファクタリングに似ている仕組みであると感じるかもしれませんが、でんさい割引は通常の商取引をでんさいで決済していることが前提です。そのため、でんさいによる決済をしていない場合は、利用できません。

ファクタリングのメリット

ここでは、ファクタリングのメリットについてご説明します。

結論:ファクタリングの主なメリットは、「最短即日の圧倒的なスピード現金化」「自社が赤字・債務超過でも売掛先の信用で調達可能」「売掛先倒産時の支払い義務(償還請求権)がない」という3点に集約されます。

資金調達までの時間が早い

ファクタリングのメリットは、申し込みから資金調達までの時間が早いことです。ファクタリングは最短即日に資金調達できる会社もあります。資金繰りが悪化しており、短期間で資金調達が必要という場合には、ファクタリングの利用がおすすめです。

保証人・担保が不要

通常、銀行融資を利用する場合には、保証人や担保の差し入れが必要です。しかし、創業間もない会社の場合、担保にできる不動産をそもそも持ち合わせていない場合もあるでしょう。

一方、ファクタリングは融資ではないので保証人・担保の差し入れが不要です。売掛債権があれば、ファクタリングの利用を検討することができます。そのため、保証人・担保の差し入れができないけれど資金調達が必要な場合には、ファクタリングでの資金調達が向いているでしょう。

ファクタリングの利用を売掛先に知られない

2社間ファクタリングであれば、売掛先にファクタリングを利用する事実を伝える必要なく資金調達できます。売掛先に資金調達の事実を知られると、経営状況が悪いのかもしれないと不安に思わせてしまう可能性もあるでしょう。売掛先を不安にさせることなく資金調達をしたい場合には、2社間ファクタリングを利用しましょう。

自社の財務状況が悪くても利用できる可能性がある

銀行融資では、債務者の財務状況が悪いと融資を受けることはできません。営業利益ベースで2期赤字になれば、融資を受けるのが非常に難しくなります。

ファクタリングも契約者の財務状況も確認しますが、売掛先の信用力が高く財務状況が良ければ利用できる可能性が高くなります。そのため、自社の財務状況が悪くても、大手企業や業績のいい売掛先の債権があれば利用できるでしょう。

債権回収の手間がかからない

売掛債権は、売掛債権の期日に回収できているのかを確認する必要があります。回収できていない場合には売掛先へ催促をする必要もありますし、催促しても振り込んでもらえない場合には法的措置を取るケースもあるでしょう。

しかし、ファクタリングを利用すれば、売掛金の回収をファクタリング会社に対応してもらえます。債権回収の手間がかからなくなり、貸し倒れリスクの対策になる点がメリットです。

オフバランス化できる

ファクタリングは、売掛債権を手放して現金化するため、貸借対照表上の資産と負債を減らすことができます。これがオフバランス化です。負債が多い会社は融資審査が通りにくいので、金融機関の融資の利用をしたい場合にファクタリングを利用してオフバランス化することは有効的でしょう。

信用情報に悪影響がない

ファクタリングを利用しても信用情報に載ることはありません。将来的に金融機関で融資の申し込みを検討しているのであれば、信用情報をクリーンにしておくことは大切です。

売掛先の倒産リスクに備えられる

ファクタリングでは売掛債権をファクタリング会社に譲渡するため、売掛先が倒産して売掛債権の決済ができなかったとしても、自社が補填する必要はありません。そのため、売掛先の業績が怪しくなった場合のリスク回避の対策としても、ファクタリングは活用できます。特に自己資本が十分に蓄えられていない中小企業にとって、売掛金が回収できなくなると連鎖倒産の危機に晒されます。ファクタリングを利用することで連鎖倒産の危機を回避でき自己防衛にも繋がるのです。

ファクタリングのデメリット

ここでは、ファクタリングのデメリットについてご説明します。

売掛債権の金額しか資金調達ができない

ファクタリングは、売掛債権の額面しか資金調達できません。そのため、額面以上の大きな金額の資金調達を受けたい場合には向かないといえるでしょう。大きな金額を長期的に資金調達したい場合には、ファクタリング以外の資金調達方法を検討してください。

手数料が高い

ファクタリングは、融資ではないので銀行や貸金業者のように利息上限法を守る必要はありません。そのため、売掛債権の○%という形で手数料がかかるのですが、3社間ファクタリングの手数料相場が1~10%程度、2社間ファクタリングの手数料10~30%と金融機関からの借入に比べると高い傾向です。

3社間ファクタリングは売掛先に断られる可能性がある

3社間ファクタリングは、売掛先の了承を得て利用する必要があります。しかし、売掛先によっては、ファクタリングの利用を断られる可能性もあるでしょう。それだけではなく「資金繰りが厳しい会社との取引は控えたい」というように、悪い印象を与えてしまう可能性もあり、信用を失いかねないので注意が必要です。売掛先には、ファクタリングを利用する経緯を明確に説明できるように準備しておきましょう。

ファクタリングを利用する際の注意点

ここでは、ファクタリングを利用する際の注意点についてご説明します。

売掛先との契約で債権譲渡禁止の場合利用できない

ファクタリングは、売掛債権をファクタリング会社に譲渡します。2020年の民法改正で、たとえ契約書に債権譲渡を禁止する条項があっても、債権譲渡そのものは原則有効となりました。しかし、売掛先との関係性を考慮すると、心理的なハードルは依然として高いのが実情です。

債権譲渡禁止特約が契約に含まれている場合の詳しい対応方法や法的な解釈については、こちらの記事で専門家が詳しく解説しています。

おすすめ記事

『債権譲渡禁止特約とは?民法改正による変更点についても解説』

2社間ファクタリングでの債権譲渡登記の有無

2社間ファクタリングは、売掛引先にファクタリング利用を了承してもらう必要がないので、ファクタリングの利用が知られにくいです。しかし、100%知られないとは言い切れません。

その理由は、2者間ファクタリングを利用した際に、売掛債権の二重譲渡を防止の対策として債権譲渡登記を行うことにあります。この債権譲渡登記は、債券譲渡の事実を記録登記簿に記載される制度のため、誰でも見ることが可能です。つまり、売掛先が登記簿を確認した場合に、ファクタリングの利用が知られてしまうのです。

ただし、2社間ファクタリングを提供する会社の中には、債権譲渡登記なしで利用できる会社もあります。絶対に売掛先にファクタリング利用の事実を知られたくない場合には、債権譲渡登記なしのファクタリング会社を選ぶといいでしょう。

債権譲渡登記をすると費用がかかる

債権個数が 5,000個以下の場合の登録免許税は1件7,500円、5,000個以上の場合は1件15,000円です。司法書士へ支払う報酬は、利用する司法書士によって異なりますが、6~8万円が相場といわれています。

出典:法務省

ファクタリングは分割払いができない

ファクタリングは、分割払いができません。分割払いは貸金業にしか認められておらず、貸金業登録をしていないファクタリング会社で分割払いの契約は法律違反となります。もし、分割払いが可能と謳っている会社があれば、利用は避けましょう。

ファクタリングと銀行融資の相関性|元銀行員が明かす「審査への影響」

結論:ファクタリングの利用そのものは信用情報に残らないため即時の悪影響はありませんが、決算書(貸借対照表)上の「売上債権」の不自然な減少や「支払手数料」の急増は、銀行の格付け審査において資金繰りの懸念材料と見なされるリスクがあります。

元銀行員の視点では、手数料10%以上のファクタリングを継続利用している状態は「調達コストが利益率を圧迫している」と判断します。そのため、短期的なつなぎ資金として利用しつつ、早急に銀行融資やより低利なビジネスローン(無担保無保証)へ借り換える出口戦略を立てることが、中長期的な財務健全化の鍵となります。

ファクタリングの手数料(年利換算30%〜)に負担を感じていませんか?決算書がある法人様なら、より低金利なビジネスローンが活用できる可能性があります。

▶【最短即日】HTファイナンスの法人向けビジネスローン詳細はこちら

個人事業主は利用できないケースもある

ファクタリング会社によっては、個人事業主がファクタリングを利用できないケースもあります。個人事業主でファクタリングを利用したいのであれば、個人事業主が利用できるかを調べてから申し込みましょう。

複数社に見積もりを取る

ファクタリングは、手数料や資金調達期間、売掛債権の買取り金額などの条件が異なります。同じ売掛債権でも、ファクタリング会社によって評価が大きく変わることもあるので、複数社に相談して、自社に合った条件のファクタリング会社と契約を結ぶことを検討してください。

計画的に利用する

ファクタリングは非常に便利な制度ですが、その分、利用には注意が必要です。特に、手元資金が少なく資金繰りがギリギリの会社は、ファクタリングによる資金調達がなければ経営できない状態に陥ってしまう可能性があります。ファクタリングを利用しつつも、少しずつ手元資金を増やす計画も立てましょう。

❌ 絶対に避けるべき「二重譲渡」のリスク

ファクタリングを利用する上で、最も注意しなければならないのが「二重譲渡」です。これは、すでに他社に売却済みの同じ売掛債権を、別のファクタリング会社にも重ねて売却する行為を指します。

二重譲渡は「犯罪」です

意図的かどうかにかかわらず、二重譲渡は詐欺罪や横領罪に問われる可能性が非常に高い刑事罰の対象です。ファクタリング会社は債権譲渡登記や通帳の入金履歴から高確率でこれを見抜きます。発覚すれば即時の契約解除と一括返済、さらには法的措置を免れません。

「他社と併用すること(別の請求書を他社で現金化すること)」自体は違法ではありませんが、資金繰りの管理が複雑になり、誤って同じ請求書を出してしまうミスも起きやすくなります。他社との取引がある場合は、必ず正直に申告しましょう。

こちらの記事もあわせてチェック

ファクタリングの安全性について

ファクタリングは普及してきてはいるものの、まだ聞きなれない制度なので安全性が気になる経営者の方もいらっしゃるでしょう。政府も利用を推奨している資金調達方法であり、メガバンクなどの大手金融機関グループ会社も参入しているため、利用方法さえ間違えなければ安全な資金調達方法です。しかし、残念なことに悪徳業者も混ざっているので、ファクタリング会社選びには注意が必要です。

ここでは、ファクタリングを安全に利用するためのポイントをご説明します。

大手ファクタリング会社を利用する

たくさんのファクタリング会社が存在しますが、見極める自信がないのであれば大手ファクタリング会社を選ぶのが安心です。大手ファクタリング会社は、企業イメージも大切にするので誠意を持った対応をしてくれます。情報が少なく、信頼して良いかわからないような中小ファクタリング会社は避けたほうが無難です。

高すぎる手数料を請求してくる会社は避ける

融資をする金融機関は、銀行法や貸金業法に則り運営が必要で、営むためには免許や資格が必要です。しかし、ファクタリング会社を運営するためには免許や資格も必要なく、中には悪徳業者も混ざっていることを忘れてはいけません。

ファクタリングには手数料の上限もないので、手数料の設定は自由です。しかし、悪徳業者は常識の範囲を超えた手数料を請求してくることもあります。利用することで、のちのちトラブルに発展する可能性もあるので注意しましょう。

おすすめ記事

『ファクタリングの手数料の相場について解説』

契約書内容は必ず確認する

ファクタリングを利用する際には、基本的にはファクタリング会社と契約書に記名捺印して契約を結びます。そもそも契約書を用意してくれない会社とは、取引を避けたほうがいいといえるでしょう。また、契約内容に必要事項が記載されていなかったり、間違った内容を記載されていたりする場合も契約を控えるべきです。

ファクタリングといいながら融資の話を持ち掛けてくる会社

ファクタリングは売掛債権を買い取って資金化する資金調達方法ですが、ファクタリングといいながら売掛債権を担保に融資話を持ち掛けてくる会社も存在します。

過去にファクタリング会社が高利子で融資を行い、逮捕されたケースもありました。そのため、ファクタリングを利用しようと思ったのにも関わらず、売掛金を担保にした融資を勧めてくるような会社の利用はおすすめできません。トラブルに巻き込まれる可能性が高いです。

会社概要で信頼できる会社か見極める

昨今ではほとんどの会社が自社のホームページを持っていますが、会社概要に会社名、住所や代表取締役の名前などが明記されていない場合は注意しましょう。やましいことがあるので記載できない場合もあります。記載があったとしても、インターネット上で利用者の体験談や口コミを調べておくことがおすすめです。

おすすめ記事

『ファクタリング業者選びに失敗しない!見るべきポイントはココ!』

ファクタリングを利用する際の流れ

ファクタリングを利用する流れは、まずファクタリング会社にファクタリングを利用したい旨を相談します。利用を希望する場合には、審査に進み、審査が通ったら条件を確認して契約に進みます。具体的なファクタリング利用時の必要書類を事前に準備しておくと、手続きがスムーズに進みます。契約をしたら、売掛債権の金額から手数料を差し引いた金額が振り込まれる流れです。

なお、3社間ファクタリングを利用する場合は、契約時点で売掛先に通知を送る必要があります。売掛債権の決済時には、売掛先から直接ファクタリング会社に振り込むことになります。

2社間ファクタリングを利用する場合、売掛先にファクタリングを利用する事実を伝えません。そのため、売掛債権の決済時には一度契約者の銀行口座に振り込まれ、契約者が期日内にファクタリング会社へ振り込みます。

おすすめ記事

『ファクタリングで即日資金調達!素早い売掛債権現金化へのポイントをご紹介』

ファクタリングは中小企業や個人事業主に向いている資金調達方法?

ファクタリングは、中小企業や個人事業主に向いている資金調達方法です。中小企業や個人事業主は、手元資金が少ないため資金繰りが悪化しやすいです。

銀行から融資を受けようと思っても、申し込みをして審査から融資実行までに約1か月かかります。そのため、1日でも早く資金調達をしたい場合、申し込みから資金調達完了までの時間が短いファクタリングが適しているといえます。

また、中小企業や個人事業主の多くは、担保提供するための十分な資産を保有していません。特に中小企業や個人事業主に対して融資をする場合、担保なしで実行するのは非常に難しいです。金融機関としては、万が一債務不履行となった場合に、担保を換金して資金を回収するため、担保がないと融資が実行できないと決まっている場合もあります。そのため、担保・保証人の差し入れなく資金調達できるファクタリングは、資産を多く持たない中小企業や個人事業主に適した資金調達方法といえるでしょう。

さらに、ファクタリングの良いところは、売掛先が倒産するなどして債務不履行になった場合も契約者が補填する必要がないところです。自己資本が潤沢ではない中小企業や個人事業主にとって、一番怖いのが連鎖倒産でしょう。売掛先からの売掛金回収を見込み、経費の支払い計画をしていた場合、売掛金が回収できなくなると支払いできなくなり自社も倒産に追い込まれます。その点から考えて、売掛債権をファクタリング会社に売却してしまうファクタリングの資金調達方法は、安心して利用できるのではないでしょうか。

おすすめ記事

『ファクタリングは中小企業向き資金調達方法!メリット&デメリットと活用方法も解説』

『個人事業主にもファクタリングがおすすめな理由と注意点』

銀行員時代、多くの決算書を見てきましたが、ファクタリングを「常用」している企業は、実は銀行融資のハードルを自ら上げているケースが少なくありません。銀行は「年利換算で100%を超えるような高コストな資金」に頼る体質を嫌うからです。もし貴社に決算書があり、直近の資金繰りを改善したいのであれば、手数料が高いファクタリングよりも、HTファイナンスのビジネスローンを検討すべきです。無担保・無保証でありながら、ファクタリングより遥かに低いコストで、銀行に引けを取らないスピード融資が可能です。

ファクタリング利用時の会計処理・仕訳例

ファクタリングを利用した際の資金の動きを、正しく帳簿に記録する必要があります。ここでは、一般的な会計処理(仕訳)の例を2社間と3社間に分けて解説します。

2社間ファクタリングの仕訳例

100万円の売掛金を、手数料10万円(10%)を支払って2社間ファクタリングで現金化した場合の仕訳は以下のようになります。

【売掛債権の売却時】

| 勘定科目 | 借方 | 勘定科目 | 貸方 |

|---|---|---|---|

| 普通預金 | 900,000円 | 売掛金 | 1,000,000円 |

| 売上債権売却損(※) | 100,000円 |

※手数料は営業外費用である「売上債権売却損」として計上するのが一般的です。

【売掛先からの入金後、ファクタリング会社へ送金時】

2社間ファクタリングでは、一旦自社の口座に売掛金が入金されるため、その資金をファクタリング会社へ送金する際の仕訳も必要です。

| 勘定科目 | 借方 | 勘定科目 | 貸方 |

|---|---|---|---|

| 未払金(または預り金) | 1,000,000円 | 普通預金 | 1,000,000円 |

この場合、売掛先からの入金は実質的にファクタリング会社への返済金となるため、一旦「未払金」や「預り金」として処理します。

消費税の取り扱いについて

ファクタリングの手数料に消費税はかかるのでしょうか?結論から言うと、ファクタリングによる資金調達は非課税取引と定められています。

国税庁は、金銭債権の譲渡を「非課税取引」として明確に位置付けています。ファクタリングは売掛債権(金銭債権)の売買契約であるため、その手数料は消費税の課税対象外となります。もしファクタリング会社から消費税を上乗せした手数料を請求された場合は、注意が必要です。

参考情報:国税庁 No.6201 非課税となる取引(2025年10月27日時点)

【目的別】ファクタリングの主な種類

ファクタリングには、単に売掛債権を売却する「買取ファクタリング」以外にも、様々な種類が存在します。自社の目的に合ったサービスを選ぶことが重要です。

保証ファクタリング

売掛債権の現金化を目的とせず、売掛先の倒産などによる貸し倒れリスクに備えるためのファクタリングです。保証料を支払うことで、万が一売掛金が回収不能になった場合にファクタリング会社が保証金を支払ってくれます。取引先の与信に不安がある場合に有効な手段です。

医療(診療報酬)ファクタリング

病院やクリニック、介護施設などが、社会保険診療報酬支払基金(社保)や国民健康保険団体連合会(国保連)に対して持つ「診療報酬債権」や「介護給付費債権」を対象としたファクタリングです。入金サイクルが約2ヶ月と長い医療機関の資金繰りを安定させるために活用されています。

国際ファクタリング

輸出取引において発生する売掛債権を対象としたファクタリングです。海外企業との取引では、為替変動リスクや代金未回収リスクが国内取引よりも高くなります。国際ファクタリングを利用することで、これらのリスクを回避し、安全に海外展開を進めることが可能になります。

ファクタリングと法律の関係|違法性やヤミ金との違い

「ファクタリングは違法ではないか?」という不安を抱く方もいますが、ファクタリング自体は民法で認められた正当な「債権譲渡」契約であり、完全に合法な取引です。

しかし、ファクタリングを装って違法な貸付を行う悪徳業者が存在することも事実です。安全に利用するために、法的な違いを正しく理解しておきましょう。

ファクタリングは「貸金業」ではない

ファクタリングは債権の「売買」であり、お金の「貸し借り」ではありません。そのため、利息制限法の上限金利は適用されず、貸金業登録も不要です。これが、銀行融資などとは異なる手数料体系(料率)が設定される理由です。

悪質な「偽装ファクタリング」に注意

ファクタリング契約と見せかけて、実質的には高金利の貸付を行う「偽装ファクタリング」に注意が必要です。金融庁や中小企業庁も注意喚起を行っています。

【危険な業者の特徴】

- 契約書に「売買」ではなく「金銭消費貸借契約」と記載されている

- 償還請求権(リコース)があり、売掛先が倒産した場合に返済を求められる

- 手数料が年利換算すると利息制限法の上限(20%)を大幅に超える

このような業者と契約してしまうと、ヤミ金と同様の被害に遭う可能性があります。契約内容は必ず細部まで確認し、少しでも不審な点があれば専門家へ相談しましょう。

参考情報:金融庁「ファクタリングに関する注意喚起」

まとめ

ファクタリングでの資金調達は、売掛債権があれば利用できるため、融資と比較してハードルが低い資金調達の方法です。とくに、自己資本が十分でないことから、資金繰りが悪化しがちな中小企業・個人事業主にとって、資金調達までのスピードが速く、担保・保証人の提供がないファクタリングはメリットが多いです。

しかし、ファクタリングがご自身の会社に合った資金調達方法なのか、信頼できるファクタリング会社を見つけられるか不安に感じる方もいらっしゃるでしょう。資金調達についてお悩みでしたら、ヒューマントラスト株式会社へお気軽にご相談ください。元銀行員・税理士など経験豊富なスタッフが、貴社の状況に合わせたアドバイスを行います。

資金調達についてお悩みの方はこちらをお読みください

『資金調達コンサルティングとは?プロのサポートで最適な資金繰り方法が見つかる!』

【元銀行員が本音で回答】ファクタリングの重要FAQ

Q1. 審査で「売掛先の与信」以外に重視される要素はありますか?

結論:売掛先の与信(TDB40点以上等)が主役ですが、実は「エビデンス(証憑)の連続性」も極めて重要です。単発の請求書よりも、過去数ヶ月分の入金通帳のコピーや基本契約書の有無がチェックされます。元銀行員の視点では、通帳に不自然な「他社からの振込(他社ファクタリングの形跡)」や「社会保険料の引き落とし不能」が複数あると、2社間契約では二重譲渡や使い込みを疑われ、審査が厳しくなるか手数料が跳ね上がる要因となります。

Q2. ファクタリング手数料を「実質年利」で考えるとどうなりますか?

結論:手数料5%のファクタリングを1ヶ月のつなぎで利用した場合、実質年利は60%に達します。これが2社間で20%となれば年利240%という異常なコストです。この事実を認識せず常用すると、キャッシュフローは確実に破綻します。法人の皆様には、手数料を支払うだけの「その場凌ぎ」ではなく、年利換算で10%前後に収まるHTファイナンスのビジネスローンへの早期切り替えを強く推奨しています。これが銀行員が教える「潰れないための資金繰り」です。

Q3. 税金滞納や社会保険未払いがあっても審査に通りますか?

結論:結論から言えば、「分納(支払い計画)」さえ進めていれば利用可能なケースがほとんどです。金融機関の融資では即座に謝絶(審査落ち)の対象となりますが、ファクタリング会社は「税務署による差し押さえリスク」さえクリアできれば買い取ります。ただし、差し押さえ予告通知が届いている段階では、どのような優良債権でも買取は不可能です。手遅れになる前に、ファクタリングで現金を確保し、同時にビジネスローンで財務を正常化させる対策を検討してください。

Q4. 個人事業主向けのサービスと法人向けの違いは何ですか?

結論:最大の違いは「調達可能額の規模」と「法的保護」です。個人向けは「給料ファクタリング」などの違法業者が紛れ込みやすく、手数料も極めて高額(30〜50%)に設定される傾向があります。一方、法人の場合は数千万円単位の債権譲渡登記が可能であり、その分、手数料の交渉も可能です。貴社が法人であれば、個人向けの小口サービスに頼るのではなく、登記を活用して手数料を下げられる業者を選ぶのが財務戦略上の正解です。

Q5. ファクタリングに違法性はありますか?二重譲渡についても教えてください。

結論:法人が行う売掛債権の売買は民法に基づいた完全に合法な取引です。ただし、同じ請求書を複数の業者に売却する「二重譲渡」は詐欺罪や横領罪に問われる明確な犯罪行為です。意図的でなくとも厳しい法的措置の対象となり、即時の契約解除や一括返済を免れません。企業の信用を失墜させる致命的なリスクですので、絶対に避けてください。

無担保無保証の最短即日融資!HTファイナンスのビジネスローン

急な受注や支払いが重なって、早急な資金調達が必要になったときに便利なのがビジネスローンです。 HTファイナンスでは、ファクタリングからの乗り換えも得意としており、スピードと柔軟性を重視した独自の審査体制を整え、より早く経営者の皆様へ資金をご提供できるよう努めています。 必要書類もシンプルなので、準備に時間をかけることなくお申し込みいただけます。 また、オンラインやお電話でのやり取りを中心に契約まで進められるケースもあり、来店の手間を軽減できるのもポイントです。 事業拡大のチャンスを逃さないために、まずは一度HTファイナンスまでお問い合わせください。