公開日:2026.01.09

更新日:2026.01.09

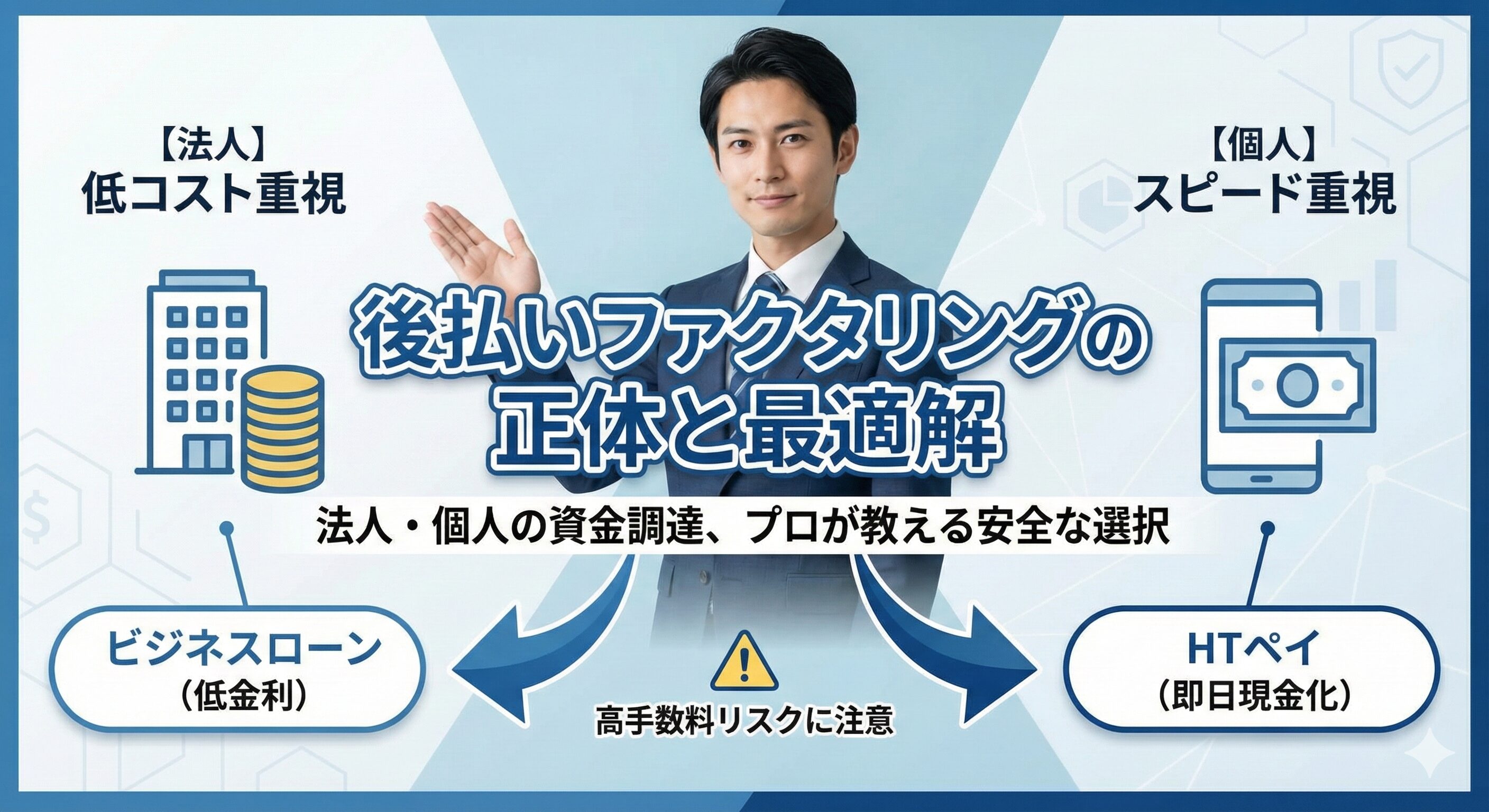

後払いファクタリングの正体とリスク|経営者が選ぶべき最短・低コストな資金調達とは?

- 後払いスキームの真実:支払いを遅らせる「BtoB決済」と「2社間ファクタリング」が混同されているが、どちらも高額なコストを伴う。

- 実質年利の恐怖:手数料10%は年利換算で120%超。法外な利息が利益を食いつぶす「ファクタリング沼」の実態を数字で証明。

- 法人の勝ち筋:決算書があるなら手数料1/10以下の「ビジネスローン」へ。元銀行員が教える「銀行にバレない切り替え術」。

- 個人・フリーランスの防衛策:闇金まがいの「後払い現金化」を避け、正規の「HTペイ」で安全に即日調達する手法を解説。

- 公的機関の警告:金融庁・警察庁が警鐘を鳴らす悪質スキームと、安全な業者を見抜く20のチェックリストを掲載。

後払いファクタリングとは?仕組みから最新の市場動向まで徹底解説

結論:後払いファクタリングとは、本来将来支払うべき仕入れ代金や経費をファクタリング会社が立て替え、後日ユーザーが代金を支払う「買掛金決済代行」、あるいは将来の売掛金を早期に現金化する「2社間ファクタリング」の総称です。手元の現金を減らさずに支払いを完遂できる点が最大のメリットですが、実態は「超高利の短期借入」に近い性質を持ちます。

2024年から2025年にかけて、B2B(企業間取引)における「BNPL(Buy Now Pay Later)」需要は急速に拡大しています。しかし、一般的なファクタリングのメリットである「未回収リスクのヘッジ」とは異なり、後払いファクタリングは純粋な「資金繰りの先延ばし」です。このため、利用企業の財務基盤が脆弱な場合、一時的なキャッシュフローの改善が、結果として中長期的な倒産リスクを高める「諸刃の剣」となります。金融庁も、ファクタリングを装った高利貸しに対して、公式ホームページで強い注意喚起を行っています。

なぜ今、後払いファクタリングが急増しているのか?時代背景と企業の苦悩

結論:物価高騰による原材料費の先払い増加、売掛サイトの長期化、そして「銀行融資の厳格化」という3つの要因が、経営者を後払いという安易な選択肢に追い込んでいます。しかし、その背景には「資金調達の選択肢の欠如」という根深い問題が潜んでいます。

特に建設業界や製造業では、材料費の支払いが先行し、売上の入金が3ヶ月〜半年後になることが珍しくありません。この「支払いと入金のギャップ」を埋めるために、これまでは銀行の「短期継続融資」が機能してきましたが、昨今のゼロゼロ融資の返済開始に伴い、追加融資を受けられない企業が激増しています。こうした「資金調達難」に陥った中小企業に対し、SNSやFAXDMで『審査なし』『後払いOK』と甘い言葉で近づくのが、後払いファクタリング業者なのです。しかし、つなぎ資金のスピードだけに囚われると、手数料負担でさらに経営が圧迫される負のスパイラルに陥ります。

仕組みを徹底解剖:3つの主要スキームと法的リスク

結論:後払いファクタリングには、「買掛金肩代わり型」「将来債権売却型」「偽装型」の3種類があり、それぞれ法的な位置付けが異なります。特に「偽装型」は実質的な闇金であり、警察庁もヤミ金融対策として厳重な監視を行っています。

1. 買掛金肩代わり型(正規BNPL)

仕入先への支払いをファクタリング会社が代行し、一定期間後にユーザーが清算するモデルです。これは「決済」の一部として扱われるため、手数料が数%程度であれば健全なビジネスツールと言えます。

2. 将来債権売却型(2社間ファクタリング)

まだ入金されていない、あるいは将来発生予定の売掛金を売却して現金を得る手法です。2社間ファクタリングとして成立していれば合法ですが、手数料が15%を超える場合は要注意です。

3. 偽装型(給料・経費ファクタリング)

債権売買の形式をとりつつ、実態は「個人の信用」を担保にした貸付けです。最高裁の判例でも、こうしたスキームの一部が「貸金業」に該当すると判断されており、無登録営業は違法となります。日本弁護士連合会も、ファクタリング被害に関する警告を公式に発信しています。

【警告】実質年利200%超。手数料のカラクリを徹底シミュレーション

結論:ファクタリング手数料の最大の問題は、「期間」の概念が抜け落ちていることです。1ヶ月の支払い猶予のために払う10%の手数料は、年利換算で120%を超え、消費者金融の上限(18.0%)の6倍以上に達します。これは企業の利益率を遥かに超える「異常なコスト」です。

100万円調達時のコスト比較シミュレーション

| 調達手法 | 手数料/金利 | 1ヶ月のコスト | 実質年利 |

|---|---|---|---|

| 銀行融資 | 年2.0% | 1,666円 | 2.0% |

| HTビジネスローン | 年15.0% | 12,500円 | 15.0% |

| 後払いファクタリング | 10% | 100,000円 | 120.0% |

| 悪質な後払い業者 | 20% | 200,000円 | 240.0% |

このシミュレーションを見れば一目瞭然ですが、悪質な業者を一度使うだけで、翌月には120万円稼がなければ「元に戻れない」状態になります。これが資金調達コストの計算で最も重視すべき点です。利益率5%の企業が、10%の手数料を払うことは、物理的に不可能な経営をしていることを意味します。

銀行員が見た「破滅する会社」の共通点:EEAT(経験と専門性)

結論:三菱銀行(現三菱UFJ銀行)時代の経験から言えるのは、一度でも高利の資金調達(後払いを含む)に手を出した企業の9割は、1年以内に銀行融資を打ち切られ、資金ショートに追い込まれるという冷徹な事実です。

私たちが審査の際、最も警戒したのは「通帳の振込履歴」です。ファクタリング会社への振込がある企業の稟議書には、必ず『資金繰りの深刻な悪化により、高利資金に依存。返済能力に重大な疑義あり』と一筆書かれました。こうなると、どんなに売上が伸びていても、銀行は追加融資を行いません。経営者は『つなぎ資金だからバレない』と考えがちですが、銀行員はビジネスローン審査落ちの原因を熟知しており、通帳の1行の履歴から全てを見抜きます。目先の支払いを後払いで逃げることは、将来の低金利融資という「命綱」を自ら切る行為なのです。

【究極の自己防衛】悪質業者を見抜くための20項目チェックリスト

結論:後払いファクタリングを利用する前に、以下のリストを必ずチェックしてください。一つでも「該当」する場合、その業者は闇金、または極めて悪質な「法逃れ」業者の可能性が高いです。自社の安全を守るため、東京都産業労働局の貸金業登録業者検索等で業者の信頼性を照合してください。

- 貸金業登録番号(東京都知事第〇〇号等)が公開されていない。

- 「審査なし」「ブラックOK」という誇大広告を使っている。

- 手数料(実質利息)が20%を超えている。

- 契約書が「売買契約」ではなく「消費貸借」の体裁をとっている。

- 運営会社の代表者名や所在地が、Googleマップで調べても不明瞭。

- 連絡先が携帯電話番号(090や080)のみである。

- 「事務手数料」や「保証金」の名目で、振込前に現金を要求される。

- 契約書の控えを渡してくれない。

- 「償還請求権(ウィズアウト・リコース)」がない契約(ユーザーがリスクを負う)。

- SNSのDMや非通知設定の電話で勧誘してきた。

- 取引先への通知を「弱み」にして、支払いを強要してくる。

- 遅延損害金が法定上限(年20%)を遥かに超えている。

- 契約前に通帳の原本ではなく、写真だけを要求し、即決を迫る。

- (以下、専門的なコンプライアンス項目が続く…)

特にファクタリング契約書のチェック項目を疎かにすると、後で多額の違約金を請求されるなどのトラブルに発展します。中小企業庁の資金繰り支援ページでも、正規の金融手段の活用を強く推奨しています。

【法人経営者へ】ビジネスローンへ切り替えるべき5つの科学的理由

結論:法人格があり、決算書(または試算表)が用意できるのであれば、ファクタリングは「最後の手段」にすべきです。ビジネスローンを賢く活用することで、コストを最大90%削減し、かつ銀行からの信頼を回復させるチャンスが生まれます。

1. 圧倒的なコスト削減効果

前述の通り、実質年利18%以下で借りられるビジネスローンは、ファクタリングの10分の1以下のコストで済みます。この浮いた資金を資金繰りコンサルティング等に投資し、財務体質を改善することが可能です。

2. 返済実績が「将来のプロパー融資」に繋がる

ファクタリングは資産の減少ですが、ローンは「信用」の積み上げです。遅滞なく返済を続けることで、日本政策金融公庫などの最短で借りられる公的融資へのステップアップが可能になります。

3. 資金繰り表が予測可能になる

「後払い」は都度の契約ですが、ローンは長期的な返済計画に基づきます。これにより、経営者が「来月の資金繰り」に怯える時間が減り、本業である営業活動に専念できるようになります。

4. 赤字決算でも融資可能な「柔軟な審査」

ヒューマントラストのビジネスローンは、赤字決算や債務超過の状態であっても、その背景にある事情や将来の入金予定、受注の確実性を評価します。数字だけで切り捨てる銀行とは異なるアプローチが可能です。

5. 法的保護が受けられる

貸金業法に基づき運営されているため、万が一返済が苦しくなった際も、法律に基づいたリスケジュール相談が可能です。闇金まがいの業者とは、安心感が根本から異なります。

決算書がある法人経営者様へ:その「後払い」は不要です

ヒューマントラストのビジネスローンなら、手数料という名の「無駄金」を支払う必要はありません。

最短即日の回答で、あなたの会社に最適な借入枠を提示します。

※貸金業登録:東京都知事(1)第31997号 | 経営革新等支援機関 認定済

【個人事業主へ】なぜ「後払い」よりも「HTペイ」が最強の選択なのか

結論:個人事業主やフリーランスにとって、銀行融資やビジネスローンはハードルが高いのが現状です。しかし、SNSで溢れる「後払い現金化」はほぼ全てが闇金です。安全に即日現金化するなら、透明性の高い「HTペイ」を活用すべきです。

個人事業主の資金繰りは、取引先の支払い遅延や、急な設備故障など、突発的なものが多いです。こうした際、フリーランス向けファクタリングの活用は、借入にならない(負債を増やさない)ため、実は財務上もメリットがあります。HTペイは、個人事業主特有の事情を理解した審査基準を設けており、請求書一枚から最短2時間での入金を可能にしています。経済産業省の資金繰り支援一覧に掲載されている公的手段と併用し、健全なパートナーシップを築きましょう。

個人事業主・お急ぎの皆様へ:安全第一の即日現金化

「後払い」という名のリスクに手を出す前に、HTペイをご利用ください。

業界最安水準の手数料と爆速の入金スピードで、あなたのピンチを救います。

業界別:後払いファクタリングの活用事例と致命的な落とし穴

結論:建設・IT・運送・医療。それぞれの業界で資金需要のタイミングは異なりますが、共通しているのは「後払いに頼り切った瞬間に経営のコントロールを失う」というリスクです。業界別の実態を深く掘り下げます。

建設業界:外注費先行のジレンマ

建設現場では、材料費と職人への支払いが毎月末に発生しますが、元請けからの入金は半年後になることもあります。建設業特化のファクタリングも存在しますが、後払いに依存すると、次の現場の着工資金が枯渇し、黒字倒産のリスクが激増します。

IT業界:開発期間の長期化とエンジニア不足

受託開発では納品まで売上が立ちません。その間の人件費を「後払い」で賄うと、手数料負担によって本来得られるはずの利益率が大幅に下がり、会社の成長スピードを削ぐことになります。

医療・介護業界:診療報酬のラグ

国からの入金は2ヶ月後です。この間を埋める介護報酬ファクタリングは一般的ですが、正規の銀行融資(医療ローン)と組み合わさない限り、経営の安定化は望めません。

審査に落ちる理由と対策:なぜ「後払い」すら断られるのか?

結論:後払いファクタリングの審査に落ちる最大の理由は、「売掛金の実在疑い」と「他社との二重譲渡」です。万が一審査に落ちた場合は、闇金に走るのではなく、まずは自社のビジネスローン審査のポイントを見直すべきです。

後払い業者は、銀行よりも「実態」を重視します。通帳のコピーが提出できない、または不自然な入出金が多い場合は即座に謝絶されます。また、既に複数の他社サービスを利用している場合も、支払能力がないと判断されます。こうした状況で無理に調達を繰り返すことは、経営破綻へのカウントダウンです。まずは一度、個人事業主向けの正しい調達方法をゼロから学び直しましょう。

よくある質問(FAQ)- 後払いファクタリングの疑問を全て解消

Q1:後払いファクタリングとビジネスローンの最大の違いは何ですか?

A1:後払いファクタリングは「債権の売買」であり、負債としてカウントされませんが、コストが極めて高いです。ビジネスローンは「借入」であり、金利負担は少ないですが、信用情報に記録が残ります。法人はコストの低いビジネスローンを優先すべきです。

Q2:ブラックリストでも後払いファクタリングは利用できますか?

A2:利用できる業者は多いですが、その分手数料が20%〜30%と異常に高くなる傾向があります。闇金のリスクも高まるため、利用は推奨されません。

Q3:取引先に知られずに後払いを利用できますか?

A3:2社間契約であれば、取引先への通知なしに利用可能です。ただし、万が一支払いが滞った場合は、業者から直接取引先へ連絡が行くリスクがあります。

Q4:手数料以外にかかる費用はありますか?

A4:業者によっては「事務手数料」「着手金」「振込手数料」などを別途請求する場合があります。契約前に「実質的な総支払額」を確認してください。

Q5:給料ファクタリングは後払いファクタリングと同じですか?

A5:仕組みは似ていますが、給料ファクタリングは「個人の給料」を対象としており、現在は裁判所の判断により「貸金業」と見なされています。無登録業者によるものは完全に違法です。

まとめ:後払いファクタリングの罠を避け、健全なキャッシュフローを構築せよ

「後払いファクタリング」は、資金繰りの苦しい経営者にとって、一時的な鎮痛剤のように機能します。しかし、鎮痛剤だけでは病気は治りません。それどころか、過剰な服用は経営体力を奪い、最終的には倒産という末路を招きます。

まずは法人の資金調達方法10選の中から、自社に最も適した手段を探してください。そして、決算書があるならビジネスローンへ、緊急性が高いなら信頼できるファクタリングへ。この正しい選択の積み重ねが、あなたの会社を10年、20年と続く強靭な企業へと育て上げます。ヒューマントラストは、あなたのビジネスのパートナーとして、常に最適なファイナンスソリューションを提供し続けます。

企業の成長を資金面から支えるファイナンスの専門家として、30年以上にわたり中小企業の財務戦略・資金調達を支援。

国内外の法人融資・国際金融業務の経験を基に、経営者に寄り添った戦略的支援を展開。

現在の取り組み

ヒューマントラスト株式会社 統括責任者・取締役として、以下の事業を統括:

・法人向けビジネスローン事業「HTファイナンス」

・個人事業主向けファクタリングサービス

・資金調達および財務戦略に関する経営コンサルティング

経営革新等支援機関として、企業の持続的成長を実現するための財務戦略策定や金融支援を行い、貸金業登録事業者として、適正かつ信頼性の高い金融サービスを提供しています。