公開日:2025.11.27

更新日:2025.11.27

ブリッジファイナンスとは?メリット・デメリットや利用が向いている場合についても!

不動産決済や大型契約の入金ズレにより、『あと数週間、資金が足りない』という場面は経営につきものです。そのような時に役立つのがブリッジファイナンスですが、一般的な金融機関では審査に時間がかかり、間に合わないケースも少なくありません。 本記事では、ブリッジファイナンスの基礎知識に加え、最短即日で無担保・無保証のつなぎ資金を調達する現実的な方法についても解説します。

- ブリッジファイナンスは、入金までの期間を埋める「つなぎ融資」のこと

- 不動産取引やM&A、大型契約の入金ズレ解消に利用される

- メリットは「スピード」だが、一般的に「高金利・要担保」が多い

- HTファイナンスなら、つなぎ資金を「無担保・無保証・最短即日」で調達可能

ブリッジファイナンスの基本

ブリッジファイナンスを活用する前に、その基本的な仕組みを理解しておくことが重要です。

ブリッジファイナンスとは

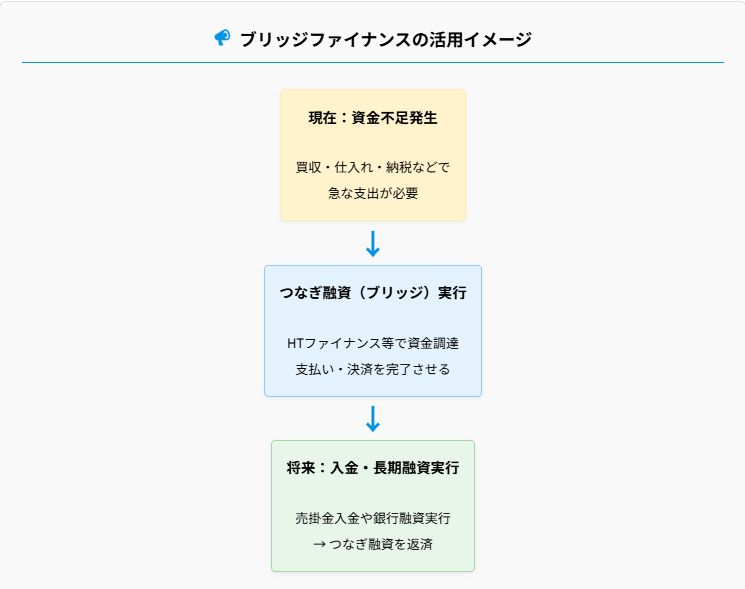

ブリッジファイナンスとは、次の資金調達が完了するまでの短期間に資金を調達する、「つなぎ融資」のことです。ビジネスにおける資金調達の隙間を埋める役割を果たします。英語では「Bridge Financing」と表記され、「橋渡し」という意味の「Bridge」が使われていることからも、その役割がわかります。

通常、数週間から数ヶ月程度の短期間で利用され、次の資金調達や売却代金の入金など、確定している将来の入金を前提としています。資金調達の「橋渡し」として一時的な資金不足を解消するのが主な目的です。

ブリッジファイナンスは、一般的な長期融資とは異なり、明確な返済原資があることを前提としているため、審査期間が短く、迅速な資金調達が可能となっています。

通常の融資との違い

ブリッジファイナンスは、銀行などが提供する通常の融資とはいくつかの点で大きく異なります。まず、融資期間が短いことが挙げられます。通常の事業融資が1年以上の中長期であるのに対し、ブリッジファイナンスは数ヶ月程度の短期間が一般的です。

また、金利面でも違いがあります。ブリッジファイナンスは短期間で高いリスクを取るため、金利が比較的高く設定されています。一般的な銀行融資が、年利1〜5%程度であるのに対し、ブリッジファイナンスは年利10%前後、場合によってはそれ以上になることもあります。

融資判断の基準が将来の確定した入金に依存している点も、大きな特徴です。通常の融資が、企業の過去の業績や信用力を重視するのに対し、ブリッジファイナンスは、将来の入金予定を重視して審査を行います。

公的な支援策については、中小企業庁の資金繰り支援ページなどもあわせてご確認ください。

ブリッジファイナンスの仕組み

ブリッジファイナンスの基本的な仕組みは、将来的に確定している入金を担保として、それまでの期間の資金を調達するというものです。例えば、不動産売却の契約が成立しているが、決済までに時間がかかる場合、その売却代金を返済原資として融資を受けるというパターンが典型的です。

返済原資が明確に定められているため、その入金が遅延すると、ブリッジファイナンスの返済も難しくなります。そのため、将来の入金時期と金額の確実性が重要視されます。

ブリッジファイナンスの主な利用シーン

ブリッジファイナンスは、様々なビジネスシーンで活用されています。具体的にどのような場面で役立つのか見ていきましょう。

不動産取引

不動産業界では、ブリッジファイナンスが最も頻繁に利用される分野の一つです。新しい物件を購入したいが、現在所有している物件の売却代金が入るまで資金が足りないという場合に利用されます。

例えば、事業拡大のために新しいオフィスビルを購入したい企業が、現在使用しているオフィスビルを売却予定だが、決済のタイミングにずれがある場合、ブリッジファイナンスを活用することで、新しい物件の購入資金を確保できます。

また、不動産開発業者が土地を取得してから建設工事を行い、完成後に売却するまでの期間の資金調達としても利用されます。不動産取引における資金のタイミングのズレを解消する手段として、ブリッジファイナンスは非常に有効です。

企業買収(M&A)

M&Aにおいても、ブリッジファイナンスは重要な役割を果たします。企業買収を行う際、長期的な融資や資金調達の手続きには時間がかかりますが、買収のチャンスを逃さないためには、迅速な資金確保が必要です。

このような場合、長期的な資金調達が完了するまでの「つなぎ」として、ブリッジファイナンスを利用することで、買収手続きを進めることができます。長期融資が確定した後、そのファイナンスでブリッジローンを返済するという流れが一般的です。

M&Aの機会を逃さないための戦略的資金調達として、多くの企業がブリッジファイナンスを活用しています。特に競争が激しい案件では、迅速な資金調達能力が買収成功の鍵となることもあります。

スタートアップ企業の資金調達

スタートアップ企業にとっても、ブリッジファイナンスは重要な資金調達手段となります。ベンチャーキャピタルからの本格的な資金調達(シリーズA等)の準備を進めている段階で、当面の運転資金が必要になることがあります。

また、大型契約の締結直前や製品開発の最終段階など、次の成長フェーズに入る直前の期間に、資金が不足するケースも少なくありません。このような場合、次の資金調達ラウンドまでの「つなぎ」として、ブリッジファイナンスが活用されます。

スタートアップの成長段階間のギャップを埋める資金調達として、ブリッジファイナンスは、事業継続と成長機会の確保に貢献します。特に、資金繰りが厳しい時期を乗り越えるための重要な選択肢となっています。

季節的な資金需要への対応

季節変動のある事業を営む企業にとって、繁忙期に向けた在庫確保や設備投資が必要になることがあります。しかし、売上のピークは後になるため、一時的な資金不足に陥ることがあります。

例えば、小売業では年末商戦に向けて在庫を増やす必要がありますが、売上が実現するのは数ヶ月後というケースがあります。同様に、観光業では繁忙期前の設備投資や人材確保のために資金が必要になります。

季節的な売上サイクルに合わせた柔軟な資金調達として、ブリッジファイナンスは事業の季節変動に対応するための有効な手段です。売上が見込める時期が明確であれば、その間のつなぎ資金として活用できます。

ブリッジファイナンスのメリット

ブリッジファイナンスには、他の資金調達方法にはない独自のメリットがあります。

ビジネスチャンスを逃さないスピード融資

ブリッジファイナンスの最大の価値は「スピード」です。HTファイナンスなら、担保・保証人なしで、赤字決算・債務超過でも柔軟に審査。つなぎ資金として最適です。

まずは無料診断で確認迅速な資金調達が可能

ブリッジファイナンスの最大のメリットは、短期間で資金を調達できることです。通常の銀行融資では、申込みから実行まで数週間から数ヶ月かかることも珍しくありません。しかし、ブリッジファイナンスは審査基準が明確で、将来の入金が確定していれば、数日から1週間程度で融資が実行されることも多くあります。

このスピーディーさは、ビジネスチャンスを逃したくない企業にとって、非常に大きな利点となります。例えば、競争入札での不動産取得や限定的な事業機会への投資など、スピードが求められる場面で威力を発揮します。

ビジネスチャンスを逃さない迅速な資金調達が可能となるため、機会損失のリスクを大幅に減らすことができます。特に時間的制約がある取引では、この迅速性が決定的な優位性となります。

銀行融資を待てない場合は、最短即日で審査回答が可能なHTファイナンスのビジネスローンの利用もご検討ください。

担保や保証人の要件が緩くなることがある

ブリッジファイナンスでは、将来の確定した入金を前提としているため、通常の融資に比べて、担保や保証人の要件が緩和されるケースがあります。特に、返済原資が明確で確実性が高い場合、無担保で融資を受けられることもあります。

例えば、不動産売却の契約が締結済みで、決済日が確定している場合、その売却代金を返済原資とするブリッジファイナンスでは、追加担保なしで融資を受けられる可能性が高まります。

返済原資の確実性を重視した柔軟な審査基準により、従来の融資では難しかった案件でも、資金調達が可能になるケースがあります。これにより、資金調達の選択肢が広がります。

資金用途が柔軟

ブリッジファイナンスは、資金用途に関する制限が比較的緩やかな場合が多いでしょう。通常の銀行融資では、資金使途が厳密に定められ、目的外使用が制限されることがありますが、ブリッジファイナンスでは、返済の確実性さえ担保されていれば、資金の使い道に一定の自由度があります。

この柔軟性により、急な事業機会への投資や予期せぬ支出への対応など、様々な資金ニーズに対応することができます。例えば、複数の案件を同時進行させている企業が、資金を状況に応じて柔軟に配分することも可能です。

経営判断に基づいた柔軟な資金活用が可能となり、事業戦略の自由度が高まります。特に、変化の激しい事業環境では、この柔軟性が競争優位性につながることもあります。

事業成長を加速させることができる

ブリッジファイナンスを戦略的に活用することで、事業成長のスピードを加速させることができます。資金不足によって成長機会を逃すことなく、タイミングよく投資や事業拡大を実行できるためです。

例えば、大型契約の獲得直後、その売上が実現する前に設備投資や人材採用が必要になるケースがあります。このとき、ブリッジファイナンスを活用することで、売上実現を待たずに次のステップに進むことができます。

成長のボトルネックとなる資金不足を解消することで、事業拡大のサイクルを加速させることができます。特に成長フェーズにある企業にとって、この時間的優位性は非常に価値があります。

ブリッジファイナンスのデメリット

ブリッジファイナンスには、多くのメリットがある一方で、いくつかの重要なデメリットも存在します。資金調達を検討する際には、これらのリスクも十分に理解しておく必要があります。

金利が高い

ブリッジファイナンスの最も大きなデメリットは、金利が高いことです。通常の銀行融資が年利1〜5%程度であるのに対し、ブリッジファイナンスは年利10%以上になることも珍しくありません。短期間とはいえ、この高金利は企業の財務負担を増加させます。

この高金利は、融資期間が短いことやリスクが高いことによるものです。特に、返済原資の確実性が低いと判断されると、さらに金利が上昇する可能性があります。融資額が大きい場合、金利だけでも相当な負担となることを認識しておく必要があります。

短期間でも高金利による資金コストが発生するため、資金調達計画の段階で、この追加コストを考慮することが重要です。特に利益率の低いビジネスでは、この金利負担が大きく影響する可能性があります。しかし、数ヶ月の短期利用であれば、機会損失(ビジネスチャンスを逃すこと)に比べればコストは微々たるものと捉えることもできます。重要なのは金利の多寡よりも、必要なタイミングで確実に資金を用意できるスピードです。

返済期間が短い

ブリッジファイナンスは、その性質上、返済期間が非常に短いという特徴があります。通常、数ヶ月程度の短期間で全額返済することが求められるため、返済計画の精度が非常に重要になります。

予定していた返済原資の入金が遅れた場合、返済期限に間に合わなくなるリスクがあります。例えば、不動産売却の決済が延期されたり、次の資金調達が予定通り進まなかったりした場合、返済ができなくなる可能性があります。

短期間での返済義務が経営に大きなプレッシャーをかけるため、返済原資の確実性を慎重に評価する必要があります。万が一の場合の代替返済計画も検討しておくことが重要です。

一括返済の負担が重い

ブリッジファイナンスでは、多くの場合、期間満了時に一括で返済することが求められます。これは、通常の融資のように分割返済ができるわけではないため、返済時に大きな資金負担が発生します。

この一括返済の仕組みは、確定した将来の入金を前提としているからこそ成り立つものですが、その入金額や時期に変動があった場合、返済計画が狂ってしまう可能性があります。特に、入金額が予想を下回った場合、返済資金が不足するリスクがあります。

大きな金額の一括返済に備えた計画が不可欠であり、予期せぬ事態に備えたバッファも考慮する必要があります。資金計画の精度が、返済の成否を左右するといっても過言ではありません。

返済不能となったときのリスクが大きい

ブリッジファイナンスを返済できなかった場合、企業の信用に大きな傷がつく可能性があります。短期融資であるため、金融機関は返済の確実性を特に重視しており、返済遅延や債務不履行は深刻な信用問題となります。

一度返済トラブルを起こすと、その後の資金調達が非常に困難になる可能性があります。銀行融資はもちろん、取引先からの信用も低下し、事業活動全般に影響が及ぶことも考えられます。

返済不能となった場合の信用リスクが大きいため、無理な借入は避け、確実に返済できる見込みがある場合にのみ利用することが重要です。経営者は、このリスクを十分に認識した上で判断する必要があります。

ブリッジファイナンスを活用する際のポイント

ブリッジファイナンスを効果的に活用するためには、いくつかの重要なポイントを押さえておく必要があります。適切な準備と戦略的な活用法を見ていきましょう。

資金使途や返済計画の明確化

ブリッジファイナンスを活用する際、最も重要なのは資金使途と返済計画を明確にすることです。なぜその資金が必要なのか、そしてどのようにして返済するのかを具体的に計画しておく必要があります。

資金使途については、単に「運転資金」というような曖昧な目的ではなく、「新規店舗の出店費用」「大型設備の導入費用」など、具体的な使途を定めることが重要です。これにより、必要資金額の精度が上がり、過剰な借入を避けることができます。

資金使途と返済原資を明確に定義することで、融資実行後の資金管理が容易になり、計画通りの事業展開と返済が可能になります。特に返済原資については、その確実性を客観的に評価することが重要です。

複数の返済シナリオの想定

ブリッジファイナンスの返済は、多くの場合、特定の入金を原資としています。しかし、ビジネスにおいては、予期せぬ遅延や変更が発生することも少なくありません。そのため、複数の返済シナリオを想定しておくことが重要です。

例えば、不動産売却を返済原資とする場合、売却が遅れるケースや売却価格が想定を下回るケースなど、様々な可能性を検討しておくべきです。それぞれのシナリオに対して、どのように対応するかを事前に計画しておくことで、返済リスクを軽減できます。

最悪のシナリオも含めた複数の返済計画を準備することで、不測の事態に直面しても冷静に対応できます。代替的な資金調達手段や資産売却の可能性なども含めて検討しておくことが賢明です。

金融機関との関係の構築

ブリッジファイナンスを円滑に進めるためには、金融機関との良好な関係構築が重要です。特に、短期融資であるブリッジファイナンスでは、融資実行から返済までのコミュニケーションが頻繁に発生します。

融資前の段階から、事業計画や返済計画を明確に説明し、金融機関の理解と信頼を得ることが大切です。また、融資実行後も定期的に進捗状況を報告し、予定通りに進んでいるか、あるいは何か変更があるかを適切に伝えることが重要です。

透明性の高いコミュニケーションで信頼関係を構築することで、万が一の場合も柔軟な対応を期待できます。良好な関係は、条件交渉や期間延長など、不測の事態への対応力を高めることにもつながります。

適切なタイミングでの活用

ブリッジファイナンスは、あくまで「つなぎ」の資金調達手段です。そのため、いつ利用するかというタイミングが非常に重要になります。単なる資金不足を補うためではなく、戦略的なタイミングでの活用が求められます。

例えば、次の大型資金調達が確実に見込める段階で、その資金調達を待たずに、事業拡大のチャンスを活かすためのブリッジファイナンスは有効です。一方、将来の資金調達の見通しが立っていない状況での利用は、返済リスクが高まるため避けるべきです。

戦略的なタイミングを見極めて活用することで、ブリッジファイナンスの高い金利というデメリットを上回るメリットを得ることができます。経営戦略の一環として、慎重に判断することが重要です。

まとめ

ブリッジファイナンスは、次の資金調達までの短期間を「橋渡し」する融資として、多くの企業の資金繰りを支援しています。不動産取引、M&A、スタートアップの成長フェーズなど、様々な場面で活用できる柔軟な資金調達手段です。

迅速な調達が可能で、資金用途にも柔軟性がある一方で、高金利や短期返済のプレッシャーというデメリットもあります。成功のカギは、明確な資金使途と返済計画の策定、複数のシナリオ想定、そして適切なタイミングでの活用にあります。

資金繰りにお悩みの際は、ブリッジファイナンスという選択肢も視野に入れ、自社の状況に最適な資金調達方法を検討してみてください。専門家のアドバイスを受けながら、戦略的な資金計画を立てることで、事業成長の新たな可能性が広がるでしょう。

つなぎ資金の調達ならHTファイナンスへ

「不動産決済まで資金が持たない」「大型入金までのつなぎが必要」

そんな経営者様の悩みを、HTファイナンスが解決します。

✔ 無担保・無保証・来店不要

✔ 最短即日のお振込み

✔ 法人様限定の安心ビジネスローン

※個人事業主様はHTファクタリングをご利用ください

企業の成長を資金面から支えるファイナンスの専門家として、30年以上にわたり中小企業の財務戦略・資金調達を支援。

国内外の法人融資・国際金融業務の経験を基に、経営者に寄り添った戦略的支援を展開。

現在の取り組み

ヒューマントラスト株式会社 統括責任者・取締役として、以下の事業を統括:

・法人向けビジネスローン事業「HTファイナンス」

・個人事業主向けファクタリングサービス

・資金調達および財務戦略に関する経営コンサルティング

経営革新等支援機関として、企業の持続的成長を実現するための財務戦略策定や金融支援を行い、貸金業登録事業者として、適正かつ信頼性の高い金融サービスを提供しています。