公開日:2025.11.18

更新日:2025.11.18

コンビニオーナーがファクタリングを活用するメリットは?注意点や利用の流れも解説

コンビニを経営していると、突発的な設備の故障や季節変動による売上の減少など、資金繰りに悩む場面に多く遭遇するかもしれません。従来の銀行融資であると、審査が厳しく時間もかかるため、そういった急な資金需要に対応できないこともあります。

そういったケースで利用される資金調達方法の一つが、ファクタリングです。ファクタリングは、売掛金を早期に現金化できるサービスで、銀行融資と違って返済義務がなく、審査基準も緩くなっています。

この記事では、コンビニオーナーがファクタリングを活用するメリットや注意点、具体的な利用手順まで詳しく解説します。

- コンビニ経営の急な資金不足にファクタリングは最短即日で対応可能

- 本部や取引先に知られずに資金調達できる「2社間取引」が一般的

- 【重要】ファクタリング手数料は利益を圧迫するため、長期利用には不向き

- 低コストで安定した資金調達なら「無担保無保証のビジネスローン」が推奨

コンビニオーナーも使える資金調達法であるファクタリングとは

まずは、ファクタリングの基本的な仕組みについて解説します。

ファクタリングの仕組み

ファクタリングとは、売掛金(未回収の債権)をファクタリング会社に売却して、早期に現金化する資金調達方法です。通常、売掛金は、支払いサイクルに従って入金されるまで待つ必要がありますが、ファクタリングを利用すれば、待たずに資金を手に入れることができます。

例えば、キャッシュレス決済による売上金が入金されるまでの期間を短縮したい場合や、本部からのロイヤリティ入金を待たずに資金を確保したい場合などに活用できます。

売掛債権の買取という形式であるため、銀行融資のような返済義務はなく、審査基準も比較的緩やかです。これが、コンビニオーナーにとって大きなメリットとなります。

銀行融資との違い

銀行融資とファクタリングには、明確な違いがあります。銀行融資は借入れであるため、返済義務が生じ、信用情報にも影響します。また、審査が厳しく、担保や保証人が必要になることが多いでしょう。

一方、ファクタリングは債権の売却であるため、返済義務はありません。審査基準も融資より緩やかで、赤字決算や税金の未納があっても利用できる可能性があります。

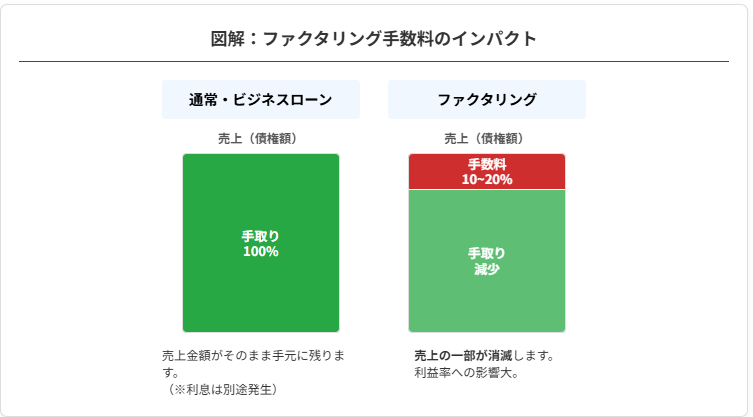

銀行融資は、金利という形で費用が発生しますが、ファクタリングは、手数料という形で費用が発生します。手数料率は、一般的に銀行融資の金利より高めですが、即時に資金調達できるというメリットがあります。

コンビニ経営とファクタリングの相性

コンビニ経営とファクタリングは、緊急時の資金調達としては相性が良いですが、慢性的な利用は利益を大きく圧迫するため注意が必要です。コンビニエンスストアは、日々の売上が安定している一方で、キャッシュレス決済の増加により、実際の入金までにタイムラグが生じることがあります。

また、季節変動や急な設備投資の必要性など、突発的な資金需要も発生します。そのような場合に、ファクタリングを活用することで、スムーズに資金を調達できます。

特に開業間もないコンビニオーナーや、銀行からの融資を受けにくい状況にあるオーナーにとって、ファクタリングは資金調達の有効な選択肢となります。

コンビニオーナーがファクタリングを利用するメリット

ファクタリングは、多くのメリットをコンビニオーナーにもたらします。具体的にどのようなメリットがあるのか、詳しく見ていきましょう。

審査のハードルが低い

銀行融資と比較して、ファクタリングは、審査のハードルが低いという大きなメリットがあります。銀行融資では、事業の収益性や返済能力、担保の有無などが厳しく審査されますが、ファクタリングでは、売掛金の確実性が主な審査ポイントとなります。

コンビニオーナーの場合、本部からの入金や各種決済会社からの入金など、安定した売掛金があるため、ファクタリングの審査に通りやすい傾向があります。

無担保・無保証で利用可能なため、不動産などの担保を持たないオーナーや、保証人を立てられないオーナーでも資金調達が可能です。また、赤字決算や税金の未納があっても、売掛金さえ確実であれば利用できる可能性があります。

スピーディーな資金調達が可能

ファクタリングの大きな魅力は、迅速に資金調達ができる点です。銀行融資では、申込みから実行まで数週間から数ヶ月かかることもありますが、ファクタリングは、最短即日から数日で資金化が可能です。

コンビニ経営では、急な設備の故障や、季節商品の仕入れなど、タイミングを逃せない資金需要が発生することがあります。そのような場合に、迅速な資金調達が可能なファクタリングは非常に役立ちます。

また、手続きも比較的簡単で、必要書類も少ないため、忙しいコンビニオーナーにとって時間的な負担も軽減されます。オンラインで手続きが完結するサービスも増えており、店舗を離れにくいオーナーにとって便利です。

取引先に知られずに資金調達できる

コンビニオーナーにとって、本部や取引先との関係は非常に重要です。資金繰りに苦労していることが知られると、信用問題に発展する可能性もあります。

ファクタリングには、2社間ファクタリングと呼ばれる方式があり、これを利用すれば、取引先に知られることなく資金調達が可能です。2社間ファクタリングでは、コンビニオーナーとファクタリング会社の間だけで契約が完結するため、本部や取引先に通知せずに売掛債権を現金化できます。

関係性への影響を気にせず利用できる点は、コンビニオーナーにとって大きなメリットです。特に、フランチャイズ契約の更新を控えているオーナーなどは、本部との関係を考慮してこの方式を選ぶことが多いでしょう。

回収不能リスクの回避が可能

売掛金の回収不能リスクは、事業者にとって常に存在する悩みの種です。特に、大口の売掛金が回収できなくなると、経営に大きな打撃を与えることになります。

ファクタリングを利用すれば、売掛金の回収リスクを、ファクタリング会社に転嫁することができます。ノンリコース型(償還請求権なし)のファクタリングであれば、万が一売掛金が回収できなかった場合でも、ファクタリング会社がそのリスクを負うため、コンビニオーナーは安心して事業に集中できます。

また、ファクタリングは借入ではないため、信用情報に影響を与えません。つまり、将来的に銀行融資を受ける際の障害にならないというメリットもあります。

コンビニオーナーがファクタリングを利用する際の注意点

ファクタリングには、多くのメリットがある一方で、いくつかの注意点も存在します。安心して利用するためにも、これらの点をしっかりと理解しておきましょう。

手数料が高め

ファクタリングの最大の注意点は、手数料の高さです。一般的に、ファクタリングの手数料は、債権額の5%〜30%程度と幅広く、銀行融資の金利と比較すると高額になることが多いものです。

特に、小規模な債権の場合や緊急性が高い場合は、手数料率が高くなる傾向があります。コンビニオーナーとしては、複数社から見積もりを取得して比較することが重要です。

また、手数料だけでなく、契約にかかる諸費用(事務手数料、振込手数料など)も確認しておく必要があります。表面上の手数料率が低くても、隠れたコストがある場合があるため、注意が必要です。

契約内容の確認が必須

ファクタリング契約には、様々な条件が含まれており、その内容をしっかりと確認することが重要です。特に注意すべきは、「買取不可条項」など、特定の条件下では債権の買取りが行われない可能性を示す条項です。

また、契約期間や解約条件、手数料の計算方法なども重要なポイントです。契約書の細部まで確認し、不明点があれば必ず質問するようにしましょう。

さらに、ファクタリング会社によっては、追加で担保を要求したり、経営に関与する条件を付けたりする場合もあります。契約前に条件を明確に理解しておくことが、後々のトラブルを防ぐために非常に重要です。

信頼できるファクタリング会社を選ぶのに手間がかかる

ファクタリング業界には、様々な会社が存在し、中には悪質な業者も存在します。信頼できるファクタリング会社を選ぶことは、安全にサービスを利用するための重要なポイントです。

まず、FPマーク(ファクタリング・プロテクション・マーク)などの業界認証があるかどうかを確認しましょう。これらの認証は、一定の基準を満たした信頼できる業者であることを示すものです。

また、会社の実績や評判、口コミなども参考になります。Webサイトの情報だけでなく、可能であれば、実際に利用した人の声を聞くことも大切です。

さらに、問い合わせ対応の丁寧さや、契約内容の説明の明確さなども、信頼できる会社を見分けるポイントとなります。透明性の高いサービス提供をしている会社を選ぶことが重要です。

ファクタリングの手数料が高すぎると感じたら

毎月の手数料が利益を圧迫していませんか?

HTファイナンスのビジネスローンなら、ファクタリングより低コストで、手元に資金を残せます。

赤字決算・税金未納でも、まずはご相談ください。

コンビニオーナーがファクタリングを利用する流れ

ファクタリングを実際に利用する際の流れを理解しておくことで、スムーズに手続きを進めることができます。ここでは、コンビニオーナー向けに、具体的な利用手順を解説します。

対象となる売掛債権の確認

まず、ファクタリングの対象となる売掛債権を確認します。コンビニオーナーの場合、主に次のような債権が対象となります。

キャッシュレス決済による売上未入金分(クレジットカード、電子マネー、QRコード決済など)は、支払いサイクルが明確で、確実性が高いため、ファクタリングの対象として適しています。

また、フランチャイズ本部からの入金予定額(ロイヤリティ差引後の売上金など)も対象となることがあります。ただし、この場合は、本部との契約内容によって制限がある場合もあるため、事前確認が必要です。

債権の発生日と金額を正確に把握しておくことで、ファクタリング会社への説明がスムーズになり、より良い条件での契約につながる可能性があります。

適しているファクタリング会社の選定

適切なファクタリング会社を選ぶことは、ファクタリングを成功させるために非常に重要です。まず、複数のファクタリング会社に見積もりを依頼し、手数料率や諸条件を比較することが必要です。単に手数料率だけでなく、最低手数料額や付帯費用なども含めて総合的に検討することが大切です。

次に、ファクタリング会社の信頼性を確認することが重要です。会社の設立年数や取引実績、口コミ評価などを調べることで、信頼できる会社かどうかを判断できます。また、FPマークなどの認証があれば、一定の信頼性があると考えられます。

さらに、コンビニオーナー特有のニーズに対応できるかどうかも、選定において大切なポイントです。業界知識が豊富な会社を選ぶことで、スムーズな取引が期待できるでしょう。

必要書類の準備から審査まで

ファクタリングの申込みには、いくつかの書類が必要となります。

一般的には、本人確認書類(運転免許証、パスポートなど)、売掛債権を証明する書類(請求書、納品書、契約書など)、事業に関する書類(確定申告書、決算書、事業計画書など)、銀行口座情報(通帳のコピーなど)が基本的に必要になります。

これらの書類を提出すると、ファクタリング会社による審査が行われます。審査では、主に売掛債権の確実性や、債務者(支払元)の支払い能力などが確認されます。

コンビニオーナーの場合、大手コンビニチェーンとの契約があり、売上金の入金が安定しているため、審査は比較的通りやすい傾向があります。ただし、必要書類を正確に準備することで、審査がスムーズに進むよう心がけましょう。

契約締結から資金入金まで

審査に通過すると、契約締結のステップに進みます。契約書の内容をしっかりと確認し、不明点があれば質問することが重要です。

契約締結後、売掛債権の譲渡手続きが行われ、その後ファクタリング会社から資金が振り込まれます。資金の入金は、最短即日から数日程度で完了することが多いですが、会社によって異なるため、事前に確認しておくとよいでしょう。

2社間ファクタリングの場合、債権の支払い期日が来ると、コンビニオーナーがファクタリング会社へ支払いを行います。3社間ファクタリングの場合は、支払元(本部や決済会社など)から直接ファクタリング会社へ支払いが行われます。

支払いスケジュールを把握し、資金計画に組み込んでおくことで、安定した資金繰りを実現できます。

コンビニオーナーに適したファクタリングの方式

ファクタリングには複数の方式があり、それぞれ特徴が異なります。コンビニオーナーの状況に合わせて、最適な方式を選ぶことが重要です。

2社間ファクタリングが向いている場合

2社間ファクタリングは、コンビニオーナーとファクタリング会社の間だけで完結する方式です。この方式の最大のメリットは、取引先(本部や決済会社)に知られることなく資金調達ができる点です。

コンビニオーナーとしては、本部との関係性を考慮する必要がある場合に特に有効です。また、手続きが比較的シンプルで、スピーディーに資金調達できるという利点もあります。

秘密裏に資金調達可能なため、フランチャイズ契約に影響を与えたくない場合や、本部に資金繰りの状況を知られたくない場合に適しています。

3社間ファクタリングが向いている場合

3社間ファクタリングは、コンビニオーナー、ファクタリング会社、そして債務者(本部や決済会社)の3者間で行われる方式です。この方式では、債務者に債権譲渡の通知をする必要があります。

3社間ファクタリングのメリットは、手数料が2社間よりも低く設定されていることが多い点です。これは、債務者からの直接回収が可能になることから、回収リスクが低減されるためです。

しかし、コンビニオーナーの場合、本部に債権譲渡の通知をすることで、関係性に影響が出る可能性があります。そのため、本部との関係を考慮した選択が必要です。

オンラインファクタリングのメリット

近年、オンラインで完結するファクタリングサービスが増えています。これらのサービスは、忙しいコンビニオーナーにとって非常に便利な選択肢となります。

オンラインファクタリングの最大のメリットは、店舗を離れることなく、24時間いつでも申込みや手続きが可能な点です。必要書類もオンラインでアップロードでき、契約もデジタル署名で完結することが多くあります。

また、オンラインファクタリングは、一般的に手数料が従来のサービスより安い傾向があります。これは、対面での営業コストや店舗運営コストを削減できるためです。

時間的制約のある店舗経営との相性が良く、店舗オペレーションに支障をきたさずに資金調達ができる点は、コンビニオーナーにとって大きなメリットです。

季節変動に対応するリピートファクタリングのメリット

コンビニ経営では、季節による売上の変動があり、特定の時期に資金需要が高まることがあります。そのような場合に活用できるのが、リピートファクタリングです。

リピートファクタリングとは、一度契約を結んだファクタリング会社と継続的に取引を行う方式です。初回の審査を通過すれば、2回目以降は簡易的な審査で利用できることが多く、手数料も優遇されるケースがあります。

例えば、夏季の冷房費増加や冬季のボーナス支給など、定期的に発生する資金需要に対して計画的に活用することができます。また、季節商品の仕入れ資金としても有効です。

計画的な資金調達が可能になるため、年間を通じての資金繰り計画に組み込むことで、より安定した経営を実現できます。

「手数料が高くて続けられない…」とお悩みの方は、ファクタリングからビジネスローンへの切り替えを検討すべきかもしれません。詳細は以下の記事で比較解説しています。

【比較解説】ファクタリングとビジネスローンの借り換え、どっちが得?

まとめ

コンビニオーナーにとって、ファクタリングは、銀行融資よりも審査が通りやすく、迅速に資金調達できる有効な選択肢です。特に2社間ファクタリングは、本部に知られずに利用できるため、関係性を維持しながら資金繰りを改善できます。

一方で、手数料が高額になる可能性や契約内容の確認の重要性など、注意すべき点もあります。複数のファクタリング会社から見積もりを取り、信頼性を確認し、契約内容をしっかり理解した上で利用することが成功の鍵です。資金調達の目的を明確にし、投資対効果を計算して、計画的に活用していきましょう。

コンビニ経営の資金調達ならHTファイナンス

【法人オーナー様】

ファクタリングより低金利。無担保・無保証・最短即日融資のビジネスローンがおすすめです。

【個人事業主・融資が難しい方】

審査通過率90%以上、柔軟対応のHTファクタリングもご用意しています。

企業の成長を資金面から支えるファイナンスの専門家として、30年以上にわたり中小企業の財務戦略・資金調達を支援。

国内外の法人融資・国際金融業務の経験を基に、経営者に寄り添った戦略的支援を展開。

現在の取り組み

ヒューマントラスト株式会社 統括責任者・取締役として、以下の事業を統括:

・法人向けビジネスローン事業「HTファイナンス」

・個人事業主向けファクタリングサービス

・資金調達および財務戦略に関する経営コンサルティング

経営革新等支援機関として、企業の持続的成長を実現するための財務戦略策定や金融支援を行い、貸金業登録事業者として、適正かつ信頼性の高い金融サービスを提供しています。